Por Mariano Fortuna – m.fortuna@on24.com.ar

Las pymes industriales sufren una preocupante desmejora de su perfil financiero. Según un informe del IERAL de Fundación Mediterránea, una década de nulo crecimiento sumado a la crisis 2018-19, provocó un empeoramiento de los niveles de anomalía crediticia, que pasó de 3,8% del volumen de créditos a sectores industriales a mediados de 2018, a 6,5% en el tercer trimestre 2019.

De acuerdo con el relevamiento de la entidad, al examinarse los estados contables de 14 empresas vinculadas a la industria que tienen actividad bursátil, se observa que los costos financieros tuvieron una dinámica explosiva en comparación con los resultados operativos de las firmas en los dos últimos años. Mientras en 2014-2017 dichos costos representaron entre 48% y 55% del resultado operativo, en 2018 el peso creció hasta 105% y en 2019 a 191%, reflejando una enorme carga financiera para empresas.

El combo que explica la situación cuenta de por lo menos dos componentes importantes: por un lado, fuertes subas del tipo de cambio y por ende de la inflación, que deterioraron el poder adquisitivo de los ingresos fijos de la población, y por esa vía el consumo y la actividad económica. Y por otro, un fuerte aumento de las tasas de interés de referencia, que encareció el crédito, además de su mayor escasez. En este contexto, muchas empresas entraron en dificultades financieras, y algunas de ellas debieron reestructurar sus deudas.

El combo que explica la situación cuenta de por lo menos dos componentes importantes: por un lado, fuertes subas del tipo de cambio y por ende de la inflación, que deterioraron el poder adquisitivo de los ingresos fijos de la población, y por esa vía el consumo y la actividad económica. Y por otro, un fuerte aumento de las tasas de interés de referencia, que encareció el crédito, además de su mayor escasez. En este contexto, muchas empresas entraron en dificultades financieras, y algunas de ellas debieron reestructurar sus deudas.

Además, empresas que habían tomado deudas a partir de las señales brindadas por el BCRA a través de las metas de inflación, de pronto quedaron fuertemente expuestas a su endeudamiento, con mayor peso de las deudas en moneda extranjera, y con tasas de interés en moneda local extremadamente altas, en un contexto recesivo, especialmente para quienes dependen mayoritariamente del mercado interno.

Crédito escaso

Según la Federación de Industrial de Santa Fe (FISFE), la escasez crediticia impactó en la provincia. Al finalizar el tercer trimestre de 2019 el saldo total de préstamos al sector privado otorgados por entidades en santafesinas (188.000 millones de pesos) presentó, en términos reales, un importante retroceso interanual en todas las líneas de financiación.

Las financiaciones vinculadas a las actividades productivas se expandieron en términos nominales a un ritmo promedio de 11% interanual, evidenciando un notorio descenso a valores constantes al considerar una tasa de inflación superior a 50%.

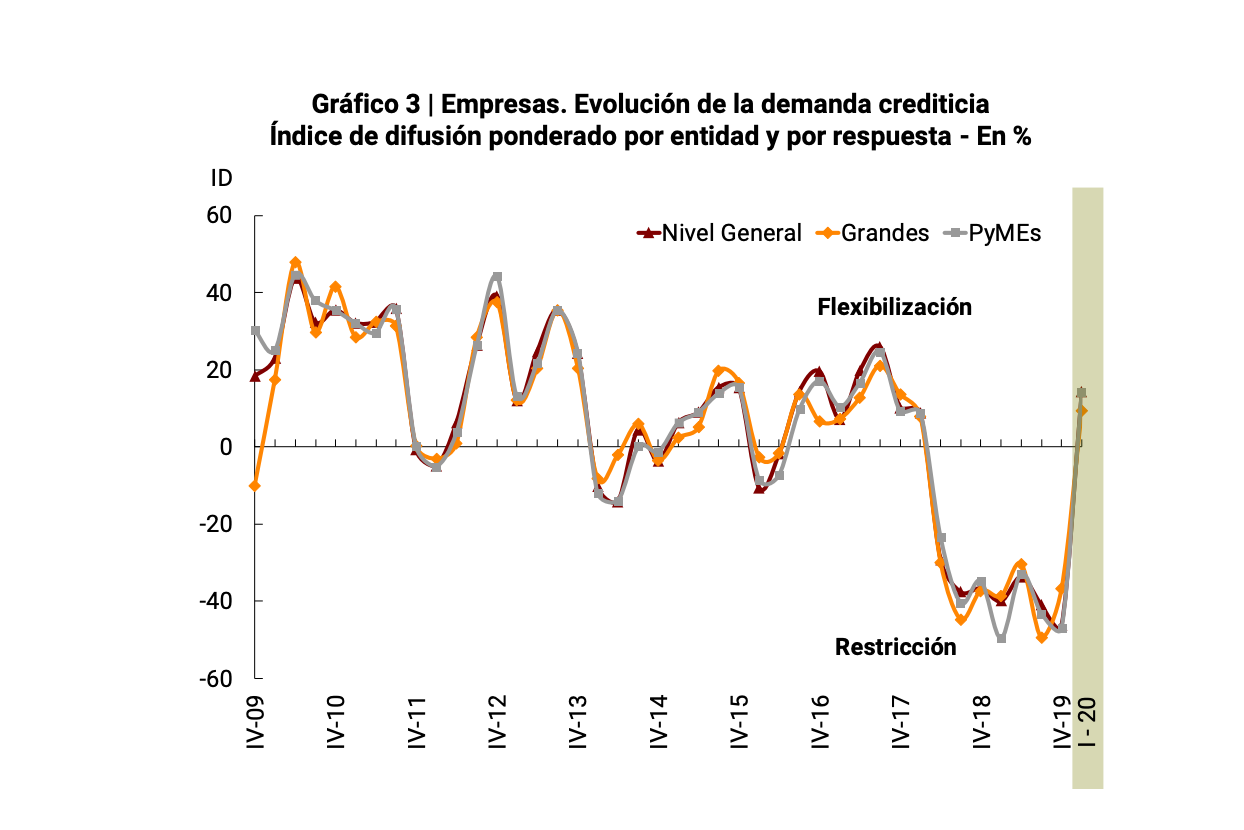

A nivel nacional, al observarse las cifras difundidas por el Banco Central (BCRA) en su Encuesta de Condiciones Crediticias, en el cuarto trimestre de 2019 los bancos informaron una significativa reducción de la demanda de crédito de las empresas (- 46%), explicado en igual medida por la disminución de las ventas y de las inversiones de activos fijos, a lo que se sumó el contexto de tasas de interés.

No obstante, la entidad observa una moderada recuperación en el inicio de 2020 (+14%), que se extendería a las medianas y pequeñas y sería leve para todos los plazos de financiamiento.

Cómo mejorar las perspectivas

De acuerdo con IERAL, así como el Estado se encuentra en un proceso de reestructuración de su deuda, y la AFIP ha implementado planes de pago a muy largo plazo para deudas por impuestos, es necesario prever también alguna herramienta oficial que permita aliviar la carga financiera para empresas, en el corto y mediano plazo, especialmente para PyMEs, alargando plazos de pago, sin licuación de capital, permitiendo la recuperación de la capacidad de pago de empresas viables, pero con problemas en el corto plazo.

Si bien los recortes sucesivos de la tasa de interés de referencia dispuesto por el BCRA (52% actualmente) puede resultar un paliativo, puede ser insuficiente ante los problemas acumulados.

REDACCIÓN ON24