La Yerba Mate es una especie arbórea, originaria de Sudamérica y que se produce principalmente en el norte de Argentina, Paraguay y sur de Brasil. Se trata de un producto que se consume prácticamente en todos los hogares del país y está incluida en la Canasta Básica Alimentaria de INDEC. En Argentina, su producción se concentra en la provincia de Misiones y el norte de la provincia de Corrientes, ocupando su producción un área de alrededor de 200.000 hectáreas, ubicándose como el segundo productor mundial, luego de Brasil.

Como tal, es una de las principales economías regionales del noreste del país, con gran arraigo territorial, ya que para su producción interactúan diversos eslabones a lo largo de todo el proceso productivo, que consta de 3 etapas: una primera etapa de producción primaria, en la cual se obtiene la hoja verde de yerba mate, una primera industrialización en la que se obtiene la yerba mate canchada (luego de un primer proceso de trituración gruesa), que luego de ser estacionado entre 6 y 24 meses pasa a la última etapa de molienda fina y fraccionamiento.

Cabe destacar que, según un estudio realizado por la Comisión Nacional de Defensa de la Competencia (CNDC) en el año 2017, la concentración dentro de las distintas etapas de la cadena productiva de yerba mate varía, avanzando hacia mayor concentración aguas abajo, en este sentido, el informe puntualiza que:

- La producción primaria (de hoja verde) se caracteriza por un gran número de pequeños productores (con menos de 10 hectáreas);

- Dentro de la primera etapa industrial, los cuatro principales establecimientos yerbateros, integrados verticalmente, concentran el 25% del ingreso de hoja verde;

- Dentro de la etapa de molido y fraccionamiento, los cuatro principales establecimientos concentran el 55% del ingreso total de yerba mate canchada, y;

- En el último eslabón de comercialización, las cuatro principales empresas concentran el 75% del total de las ventas finales, por lo que el mercado minorista se caracteriza por una mayor concentración.

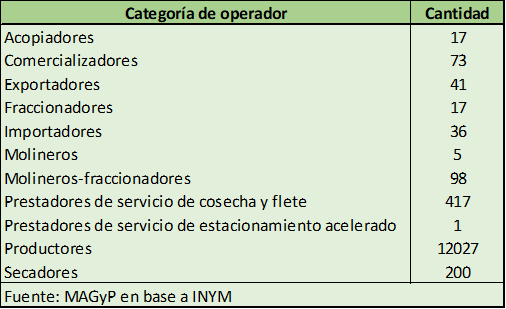

En cuanto a los actores de la cadena productiva, toda persona física o jurídica que pretenda llevar a cabo actividades relacionadas con la producción, elaboración, industrialización y comercialización de la yerba mate deben estar inscriptos en el Registro Unificado de operadores del sector yerbatero. De esta forma, según los últimos datos disponibles del Ministerio de Agricultura, Ganadería y Pesca de la Nación en 2021, el sector se compone de la siguiente manera:

A ellos debe sumársele, además, los “tareferos” que son los trabajadores que realizan la cosecha manual de la yerba mate en la temporada tradicional que va desde abril a octubre. Se estima que existen alrededor de 15.000 personas empleadas de esta forma. También cabe mencionar que es una cadena productiva que presenta importantes niveles de informalidad en el empleo.

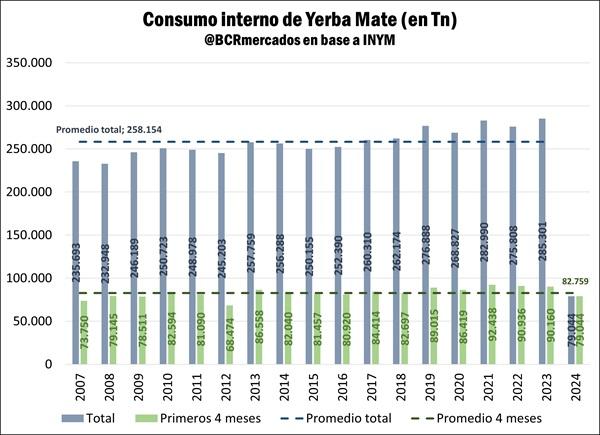

En lo que respecta al consumo interno de yerba mate, se analiza el movimiento de yerba mate a salida de molino, que es el indicador más cercano al comportamiento en góndola. En este sentido, durante el año 2023 se consumieron poco más de 285.300 toneladas de yerba mate, lo que da un total de 6,11 kg per cápita si tomamos el último relevamiento poblacional por parte de INDEC (46.651.581 personas). Este número se encuentra levemente por encima del promedio histórico de 2007 a 2023. En cuanto a los primeros 4 meses del año, se registraron salidas a molinos por 79.044 toneladas, guarismo levemente inferior al promedio histórico.

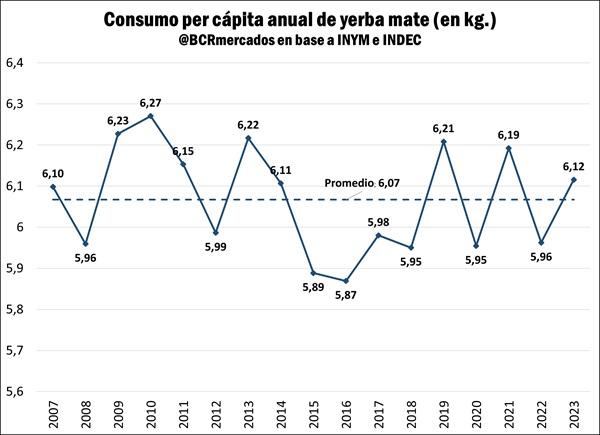

En lo que respecta al consumo per cápita, vemos que el máximo se registra en el año 2010, con un consumo de 6,27 kg per cápita, mientras que el promedio histórico se sitúa en 6,07 kg por persona.

En cuanto a las modalidades de consumo, los formatos de venta más elegidos han sido los envases de ½ kg acaparando más del 50% de las ventas. Por detrás se encuentra el paquete de 1 kg con casi el 40% de participación, mientras que los paquetes de ¼ kg y 2 kg tienen un consumo marginal, alrededor del 1%.

Si se analiza el comercio exterior de la yerba mate, se puede observar que ha mantenido una posición superavitaria, al menos desde 2007, lo que indica su carácter de exportador neto.

En términos de valor, el sector acumuló una entrada neta de casi 1.100 millones de dólares desde el 2007 hasta la actualidad, siendo los 10 principales socios comerciales para 2023: Siria, Chile, España, Líbano, Turquía, Estados Unidos, Paraguay, Alemania, Brasil y Canadá, según el Instituto Nacional de Yerba Mate (INYM).

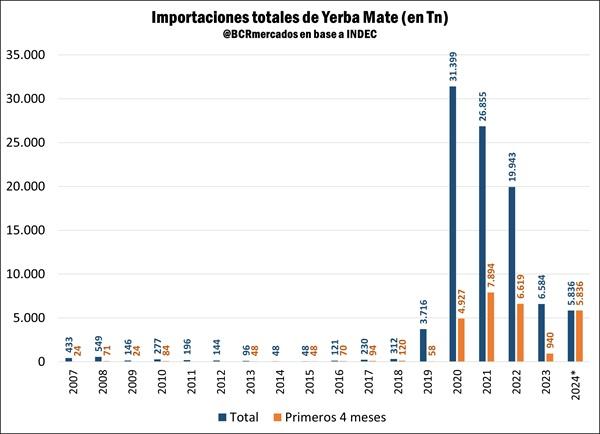

Si se analiza el comercio exterior por cantidades, se puede observar que el fenómeno de importaciones a gran escala es relativamente reciente, con un gran salto en el año 2020, llegando a casi 31.400 toneladas, lo cual representó casi el 12% del consumo interno medido por la salida de molinos. Este guarismo disminuyó paulatinamente en 2021 y 2022, situándose en 2023 en casi 6.600 toneladas. En los primeros 4 meses de 2024, por su parte, ya se registraron importaciones por más de 5.800 toneladas, lo que indicaría que el volumen importado sería superior al de 2023 y probablemente similar al promedio entre 2020 y 2022.

Por otro lado, en lo que respecta a exportaciones, la historia es distinta: al menos desde 2007 se registra un gran volumen de exportación, promediando las 36.100 toneladas, y situándose en los primeros 4 meses del 2024 en torno al promedio histórico (12.800 toneladas). (Fuente: BCR)