Ya habiendo culminado la primera semana de noviembre, el trigo del norte comienza a copar el mercado local y en varias delegaciones oficiales la cosecha 2024/25 ya supera el 50% del área objetivo. Según la última actualización de SAGyP, la cosecha a nivel nacional alcanza el 11% y casi ha finalizado en Salta, Jujuy y Corrientes, y ha superado la mitad de la superficie objetivo en Santiago del Estero, Chaco, Formosa, Catamarca y Tucumán.

Aunque falten algunas semanas para el inicio fuerte de la cosecha, las toneladas que vienen desde la región más septentrional del país se hacen ver sobre el flujo de camiones y el volumen operado en el mercado disponible.

En este sentido, durante los últimos días de octubre y los tres primeros de noviembre, habrían entrado a los puertos del Gran Rosario 2.986 camiones cargados con trigo, la cifra más alta para la semana en siete años. Marcando así el influjo de la nueva cosecha y rompiendo el ritmo de ingreso promedio del último mes de 450 camiones semanales; que recientemente se ha transformado en el ritmo diario de ingresos.

Por el lado de la operatoria, entre contratos y fijaciones, se anotaron más de 310.000 toneladas de trigo durante la semana pasada, el mejor ritmo de operatoria desde mayo, según lo relevado por el monitor de SIO-Granos. Este valor casi que triplica el volumen promedio operado desde junio hasta ahora.

Así, comienzan los primeros indicios de esta naciente campaña 2024/25; aunque en términos comerciales, el punto de partida de este nuevo ciclo se aleja mucho de los valores normales de las últimas campañas

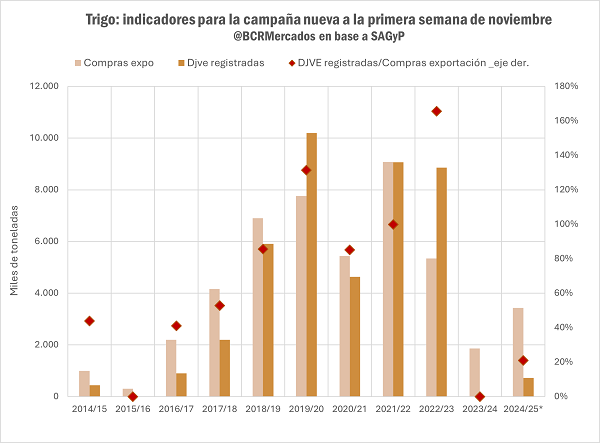

1) El posicionamiento de la exportación.

A menos de un mes para que comience oficialmente la nueva campaña, y ya con varias hectáreas cosechadas, el sector exportador no ha declarado compromisos o ventas al exterior siquiera por un cuarto de las compras en cartera para la nueva campaña. Sacando la campaña pasada, estas cantidades son las más bajas en nueve años.

Las compras del sector exportador al 30/10 ascienden a 3,4 Mt de trigo 2024/25 lo que representa el 18% de la producción proyectada, cuando el promedio para esta altura es de 20 p.p. por encima. En términos más gráficos, para llegar a un nivel “normal” de cobertura para la nueva campaña, la exportación debería haber comprado 6,9 Mt más de trigo 2024/25.

Sin embargo, para la campaña nueva solo se han declarado ventas externas por 720.000 toneladas de trigo, de las cuales únicamente 90.000 podrían comenzar a embarcarse desde principios de diciembre; por lo que tan solo el 21% de las compras del sector estarían calzadas con ventas externas de trigo. Mientras tanto, del total de compras del sector, la mitad se realizó durante mayo de este año, con precios 30% más caros que los actuales.

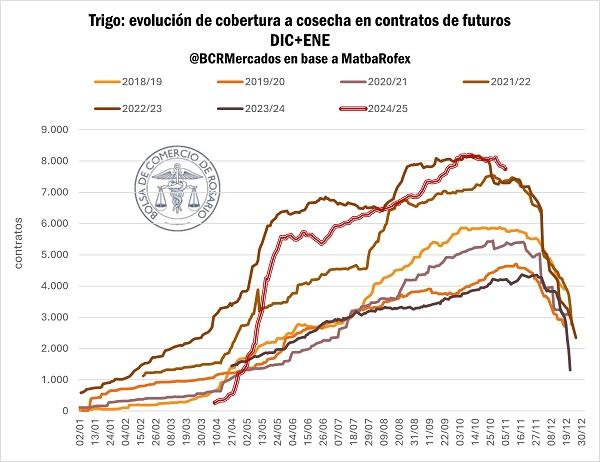

2) Las coberturas en futuros de trigo llegan a niveles récord.

Varios han sido los factores que a lo largo de todo el año han incentivado a diferir la comercialización de trigo, tanto por el lado de la demanda como por el de la oferta. Entre ellos, las expectativas en torno a las regulaciones arancelarias y cambiaras; aunque también la dinámica del mercado y la falta de competitividad en precio a nivel internacional (esto último ha cambiado radicalmente) han limitado la intensidad de la demanda externa condicionando los compromisos de la nueva mercadería. En consecuencia, el forward, como instrumento de cobertura ha perdido fuertemente su participación en comparación con años anteriores, siendo que solo el 10% del trigo comprometido se ha hecho con precio fijo.

Sin embargo, en el mercado a término se han canalizado muchas de esas toneladas que no se cubrían en el físico, viniendo a complementar las herramientas comerciales/financieras para escapar del riesgo precio sobre la nueva cosecha.

Así, al 6/11 el interés abierto en el mercado de futuros agro de MatbaRofex sobre contratos de trigo a cosecha es el más alto de la historia reciente.

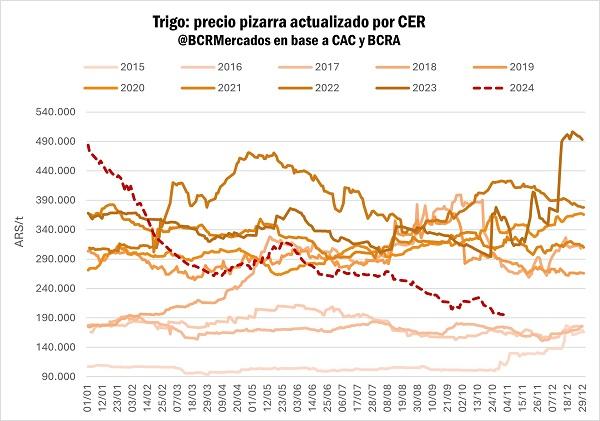

3) El precio disponible por trigo, el más bajo en siete años.

Ya entrando en presión de cosecha, el empalme con la nueva campaña va mostrando un precio pizarra cada vez más deprimido sin un mercado internacional que aporte positivamente sobre las cotizaciones.

La pizarra por trigo ajusta en ARS 195.000/t, 10% por debajo del nivel de hace dos semanas. Inclusive, hoy la pizarra en pesos ajustados por inflación corre 40% por detrás que a esta altura el año pasado.

Mirando en retrospectiva, el precio que se negocia por trigo, en pesos actualizado por la inflación, es el más bajo en siete años para comienzos de noviembre.

Sin embargo, aunque resulte paradójico y fruto de las incontables distorsiones monetarias de los últimos tiempos, de valuar la pizarra de trigo al tipo de cambio financiero CCL, se estaría negociando en 165 USD/t. A modo de comparación, durante marzo del 2022, cuando la guerra entre Rusia y Ucrania había estallado y el precio del trigo a nivel internacional había explotado hacia máximos de una década (medido en dólares constantes), el precio de la pizarra Rosario al tipo de cambio contado con liquidación promediaba 175 USD/t, solo 10 USD/t más de la valuación actual.

4) Mucho ruido, pocas nueces: en una semana llena de eventos claves, el precio del trigo en Chicago se mantuvo a la par del viernes anterior.

A nivel internacional, esta semana ha venido cargada con eventos más o menos trascendentales, que tenían la posibilidad de cambiar el escenario para el mundo de los commodities agro. Tal vez el hecho más relevante fue la victoria de Trump en los comicios presidenciales de Norteamérica.

Las especulaciones en torno al papel de la nueva administración frente a los conflictos geopolíticos existentes y políticas de comercio exterior dominaron la escena entre el martes y miércoles.

Sin embargo, luego de la alta volatilidad en aquellas ruedas, el precio por trigo (y granos en general) no sufrió grandes cambios en la tendencia, lateralizando en la semana en torno a los USD 210/t, manteniéndose casi sin cambios con respecto al promedio de las últimas ruedas de la semana pasada.

El segundo hecho en orden de importancia fue que, durante el jueves, la FED anunció un nuevo recorte de tasas de interés -en 25 puntos básicos-, totalmente adecuado a las expectativas de los operadores en la previa y, en consecuencia, ya descontado en precios.

Finalmente, este viernes se publicará el informe de oferta y demanda del USDA, donde quizás la variable más importante a definirse serán las proyecciones productivas de trigo, debido a la enorme superficie que se encuentra bajo zona de sequía en Estados Unidos. Aunque no debería traer demasiadas sorpresas por el lado de las cotizaciones.

Como resultado, los precios de exportación por trigo en las principales regiones no sufrieron grandes cambios, manteniendo la tendencia levemente a la baja que vienen mostrando durante el último par de semanas.

En torno a eventos importantes para el mercado internacional por trigo, la primera licitación pública internacional por el cereal luego de las “sugerencias” del gobierno ruso hacia exportadores (ver Informativo N° 2169), contó con la ausencia de Rusia como oferente, respetando el precio mínimo sugerido por el ministerio. Argelia terminó comprando a precios CIF en un rango de USD 262 y USD 263/t a exportadores rumanos, ucranianos y búlgaros.

Sin embargo, y a pesar de ello, el programa exportador ruso ha quebrado récord en estos tres meses de campaña, llegando a exportar 15 Mt; mientras en esta semana se han anunciado nuevas ventas externas de trigo proveniente del Mar Negro por casi 700.000 toneladas, según el reporte de Andrey Sizov. Así, los acuerdos privados parecerían mantener buen ritmo, con precios FOB que siguen en USD 231/t manteniendo el trigo ruso como uno de los más competitivos en precios.

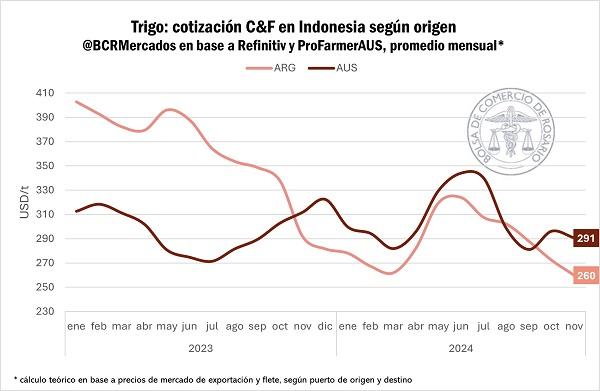

Es que, dado el cuadro general en materia de cotizaciones, Rusia y Argentina son los orígenes más competitivos (sin tener en cuentas las implicancias de las diferencias logísticas). Evidencia gráfica de ello es el caso de Australia, donde la cosecha mantiene buen ritmo, se esperan 30 Mt de trigo en esta campaña, pero los precios FOB no han cedido demasiado y, en los papeles, el trigo argentino es más competitivo en destino que el australiano, si tomamos como base a uno de los principales compradores del sudeste asiático, Indonesia.

Por lo pronto, esta mayor competitividad del trigo argentino, no se ha materializado significativamente en negocios. Sin embargo, se presentan algunas oportunidades en el frente externo.

En Brasil la cosecha ya se encuentra pronta a finalizar y se habrían revisado a la baja las estimaciones productivas, según la consultora Stonex, el país vecino contaría con 7,5 Mt de trigo, 400.000 toneladas menos que lo esperado anteriormente y muy lejos de las 9 Mt que proyecta el USDA. Argentina ha tenido el rol de ser el principal abastecedor del mercado brasilero, y con estos precios dado el traspié de la producción carioca, podría jugar incluso un papel más relevante.

Por el otro lado, los stocks de trigo en Rusia no llegarían a 40 Mt, 14% por debajo del año pasado, según la consultora SovEcon, fiel reflejo de las adversidades climáticas que tuvieron que atravesar los campos rusos esta campaña. Así, ya pasado la ventana de cosecha para los euroasiáticos, el ritmo exportador ruso podría ir mermando en los próximos meses. Frente a ello, el gobierno ruso ha buscado cubrirse para “asegurar el abastecimiento del mercado interno” imponiendo aquellas famosas sugerencias; a esto habría que sumarle que hoy mismo el Ministerio de Agricultura de Rusia ha establecido nuevos aranceles a las exportaciones de trigo, profundizando más en esta tendencia. Dejando la “cancha” más limpia para la oferta del hemisferio sur. (BCR)