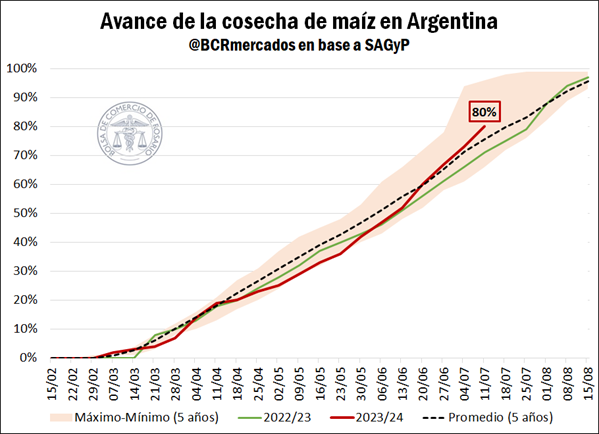

La campaña de maíz en curso ha sido influenciada por determinados factores que la distinguen de ciclos anteriores. En primer lugar, la falta de lluvias y la escasa humedad de los suelos durante la mayor parte de 2023 llevó a que una gran proporción de la producción se siembre como maíz tardío. De hecho, en la campaña 2023/24, se estima que el 67% de las hectáreas sembradas corresponden a maíz tardío, cuando el promedio de los últimos cinco ciclos arroja una proporción del 58%. Como consecuencia, dado que el grueso de la siembra comenzó más tarde, es lógico que una proporción importante de la cosecha también se haya extendido a meses posteriores al inicio de la campaña.

Pero lo que más destaca al ciclo de maíz actual es la presencia de la chicharrita, un insecto que transmite enfermedades como el spiroplasma, que debilita los cultivos implantados, induciendo a una aceleración en la recolección del cereal para evitar mayores pérdidas. Debido a que la chicharrita afectó principalmente a los cultivos tardíos, se está advirtiendo una aceleración del ritmo de recolección de estos maíces de cosecha tardía. De hecho, según datos de GEA-BCR, la cosecha de maíz tardío en la región núcleo habría comenzado a mediados de mayo, cuando en un año normal recién empieza en julio.

En este contexto, observando el avance de labores, se advierte que durante los primeros meses de la campaña la cosecha registró mayormente retrasos respecto del promedio histórico, situación que comenzó a revertirse hacia mediados de junio, cuando la recolección de maíz tardío empezó a dinamizarse. Actualmente, según datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), se lleva cosechado el 80% del área estimada de siembra a nivel nacional, 9 p.p. por delante de la campaña previa y 4 p.p. por encima del promedio de los últimos cinco años.

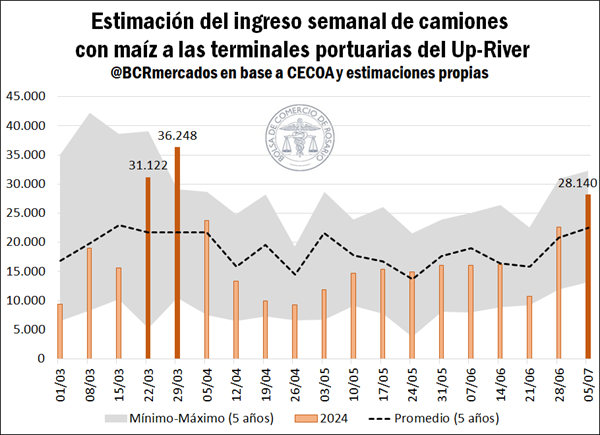

El correlato de la aceleración en la cosecha es un aumento en el ingreso de camiones con maíz a las terminales portuarias del Gran Rosario. Se estima que durante la última semana habrían ingresado más de 28.100 camiones con maíz al complejo Up-River, lo que implica un crecimiento del 113% respecto de igual semana del año anterior, y se ubica un 25% por encima del promedio del último lustro. De hecho, es la tercera semana con mayor ingreso de camiones con maíz a la zona portuaria del Gran Rosario desde el inicio de la campaña en marzo.

2- Avance de la comercialización de granos gruesos en el mercado local.

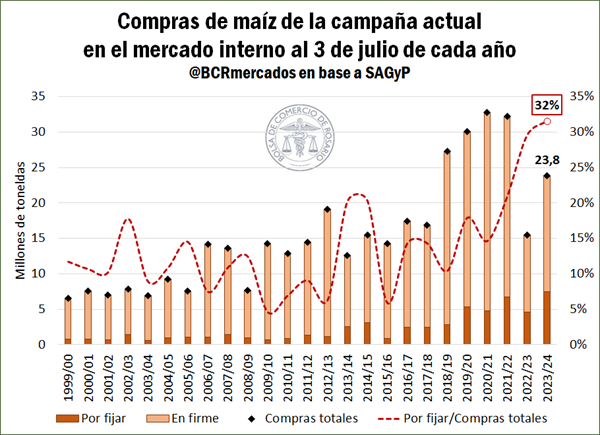

En lo que refiere a la comercialización en el mercado interno, los últimos datos oficiales muestran que al 3 julio las compras totales de maíz por parte de la industria y de la exportación ascienden a 23,8 Mt, lo que implica que se lleva comercializado el 50% de una producción estimada en 47,5 Mt. Este guarismo denota un avance algo más lento que el promedio del último quinquenio, el cual se ubica en 56% de la producción para esta altura del año.

Pero lo que más caracteriza la comercialización de maíz de esta campaña es la proporción de mercadería comercializada sin precio. De las 23,8 Mt vendidas hasta la actualidad, a 7,5 Mt aún no se le fijó precio, esto es, el 32% de la mercadería.

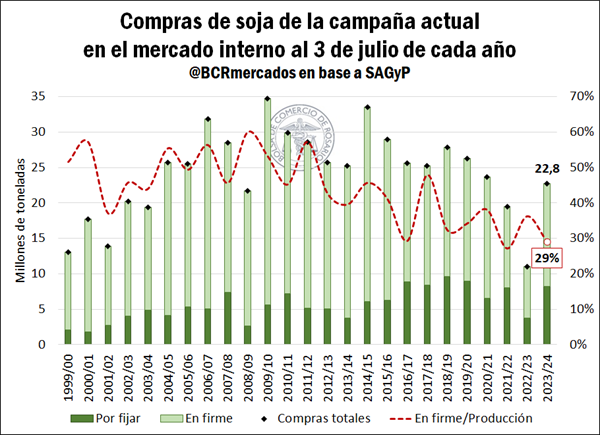

En cuanto a la comercialización de soja, SAGyP informó esta semana que al 3 de julio las compras en el mercado local ascienden a 22,8 Mt, lo que indica que se comercializó el 45% de una cosecha estimada de 50 Mt. En relación con la producción, es la segunda campaña con mayor retraso de ventas en el siglo, únicamente por detrás de la 2016/17. No obstante, en términos absolutos, las ventas se ubican por encima del promedio del último quinquenio, que totaliza 21,7 Mt para esta fecha del año.

Al igual que para el maíz, la característica clave del avance de la comercialización de soja durante esta campaña es el volumen de mercadería sin precio. De las 22,8 Mt comercializadas, sólo 14,5 Mt tienen precio en firme, lo que implica que, en relación con la producción, únicamente el 29% de la mercadería tiene precio.

Es importante tener en cuenta que la gran cantidad de mercadería a la que resta ponerle precio, tanto de soja como de maíz, se enmarca en un contexto de precios internacionales en descenso, y en un mercado mundial colmado de factores bajistas.

3- La cosecha de maíz zafriña de Brasil avanza a pasos agigantados.

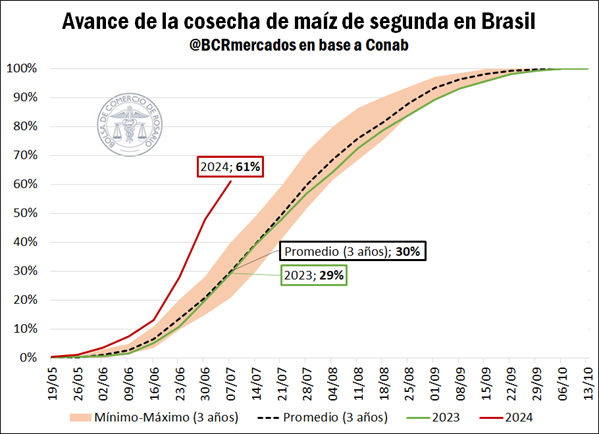

La cosecha de maíz de segunda de Brasil, también conocida como zafriña, aporta casi el 80% de la cosecha total de maíz de este país. Según datos de la Compañía Nacional de Abastecimiento (Conab), la producción de zafriña para la campaña 2023/24 alcanzaría 90 Mt y, si bien representa una caída interanual del 12%, se destaca como la segunda más alta de la historia.

La recolección del cereal de segunda en Brasil comenzó en mayo y avanza a pasos agigantados. Los datos del pasado 7 de julio indican que se lleva cosechado 61% del área estimada de siembra, 31 p.p. por encima del promedio de avance de los últimos tres años. El estado que muestra el mayor progreso es justamente el principal estado productor de maíz zafriña, Mato Grosso, donde ya se habría recolectado el 82% del área implantada, y se prevé que se cosechen 46,6 Mt del cereal de segunda.

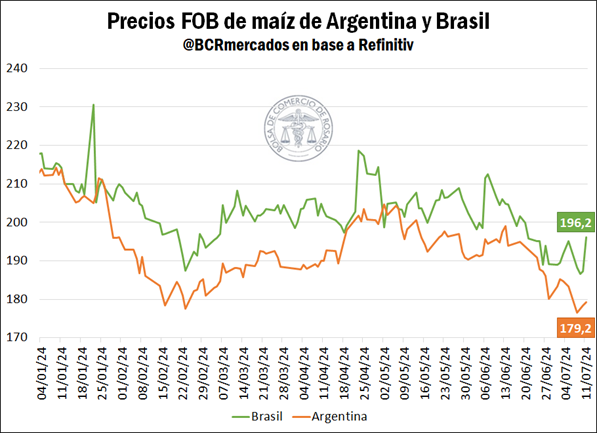

El avance de la cosecha de maíz zafriña en Brasil reviste importancia para Argentina dado que es competidor directo del maíz de segunda que se produce localmente, en cuanto al momento de ingreso de la cosecha a los mercados. Por eso, la disponibilidad de una abultada cantidad de suministros del cereal que se volcarían al mercado internacional en tan poco tiempo pone en relieve si el nivel de demanda internacional es el suficiente como para permitir un sostén de precios en el mercado de exportación. La realidad es que los precios FOB tanto de Brasil como de Argentina vienen cayendo desde comienzos de junio. En el caso de Argentina, el programa de exportación 2023/24 aún tiene margen para crecer en 6 Mt aproximadamente y, por el momento, se mantiene como un origen competitivo para originar mercadería.

Por último, a nivel coyuntural, cabe mencionar que los precios tanto de la soja como del maíz cotizaron nuevamente a la baja entre semanas en el mercado de Chicago, en línea con las buenas condiciones de crecimiento de los cultivos en el Medio Oeste, mientras se acercan a su período crítico de desarrollo. En cuanto al maíz, el contrato de mayor volumen operado del cereal cotizó este jueves a US$ 161,7/t, retrocediendo US$ 5,2/t entre semanas. La soja, por su parte, finalizó este jueves a un precio de referencia de U$S 392,3/t, cayendo un 5% en la semana y alcanzando este miércoles su menor valor desde noviembre de 2020.