Como todos los años, la llamada Fiesta de la Primavera, coincidente con el Año Nuevo lunar, es la celebración más importante del calendario chino y una ocasión para reuniones familiares, durante la cual gran parte de la actividad de intercambio comercial con el exterior se paraliza.

Si bien la fecha del Año Nuevo chino varía cada año, ya que se basa en el calendario lunar, generalmente cae entre el 21 de enero y el 20 de febrero en el calendario gregoriano. Este año se celebrará el 29 de enero.

Particularmente para el sector cárnico, este período suele asociarse a un momento de espera o impasse, en el que el país asiático ‘reacomoda’ los valores y plantea nuevos lineamientos comerciales de cara al próximo ciclo.

De acuerdo con los registros publicados por el INDEC (sin descontar los huesos de la despostada), de las 768.638 toneladas de peso producto que Argentina embarcó a todo destino, 569.412 toneladas fueron a China, en comparación con un total de 536.748 toneladas brutas embarcadas en 2023.

De acuerdo con estos mismos registros -sin descontar-, en noviembre los chinos habían comprado unas 53.700 toneladas, mientras que para diciembre ese volumen se redujo en más de un 20%, a menos de 41.200 toneladas. En tanto que, en enero, según los certificados de embarque emitidos por el SENASA, el volumen embarcado podría caer entre un 8% y un 10% adicional.

Estacionalmente, este periodo también suele estar asociado con una baja de valores. En sí, 2024 no ha sido un año favorable en este aspecto. De acuerdo con los datos oficiales, los valores conseguidos en los últimos doce meses arrojaron un promedio de 3.294 USD/Ton, un 9,4% por debajo de los obtenidos un año atrás.

Como referencia, tomando los datos publicados por APEA (Asociación de Productores Exportadores Argentinos), vemos que los mismos cortes que en mayo/junio del año pasado se pagaban entre USD 3.800 y USD 4.150 por tonelada, en noviembre -último mes fuerte de compras previo al año Nuevo- llegaron a marcar entre USD 4.800 y USD 5.400 la tonelada. Sin embargo, los valores que hoy está pagando China por estos mismos productos se ubican entre un 10% y un 15% por debajo (Bola y Cuadrada USD 4.700; Garrón y Brazuelo USD 4.500; Set de 17 cortes USD 4.450).

Esto no es más ni menos que lo que se está viendo reflejado en los valores pagados localmente por la vaca que, tras alcanzar durante los primeros días de diciembre máximos corrientes de $1.500 y hasta $1.800 el kilo en lo que se considera categoría conserva, termina cayendo a los valores actuales de $1.100 a $1.200 el kilo vivo, un retroceso que en términos porcentuales representa casi el doble de lo que caen los valores de exportación. Sucede que a los valores que paga la demanda externa se suma el deterioro de capacidad de compra que sufre la industria local.

En adelante, con stocks aún relativamente holgados, un mercado interno en franca desaceleración a pesar de los incentivos que intenta generar el gobierno chino a través de la devaluación del yuan, los importadores chinos parecen haber ingresado a un impasse comercial hasta tanto finalicen las festividades del Año Nuevo y, a partir de allí, volver a sentarse a discutir valores de compra de carne vacuna.

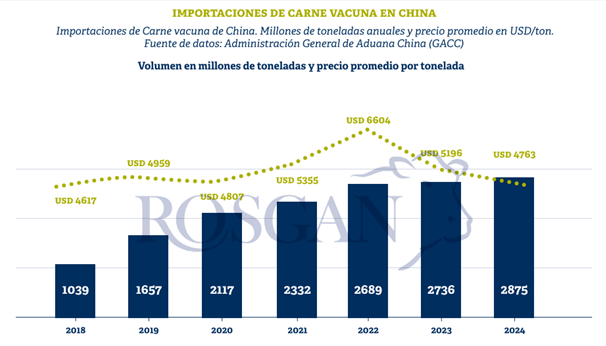

En 2024, China alcanzó un récord en volumen importado al reportar ingresos por un total de 2,875 millones de toneladas de carne vacuna. Esto es un 5% más que lo importado en 2023 y el máximo volumen hasta entonces registrado. Sin embargo, en precios, el valor medio de todo lo ingresado de enero a diciembre del año pasado, registró una baja del 8%, siendo, a su vez, el nivel más bajo desde 2018, año en que se desató el mayor crecimiento de su demanda externa a causa de la crisis de la PPA.

Es esta misma performance de volúmenes crecientes y precios cada vez más deprimidos, en un contexto donde la demanda local se desacelera y los productores locales sufren una feroz caída de los precios internos, la que abre un alerta acerca de las medidas que podrá adoptar el gobierno chino para controlar esta situación.

Recordemos que, recientemente, el Ministerio de Comercio de China abrió una investigación de salvaguardia para analizar el impacto que este aumento de las importaciones de carne vacuna está generando sobre la producción nacional, centrando la investigación particularmente en el período que se inicia en enero de 2019 hasta junio de 2024, con miras especialmente en América del sur.

Si bien, por el momento, esto no ha afectado el ritmo del comercio con China, se teme que una de las medidas que podría llegar a tomar el gobierno asiático tras este proceso de investigación es incrementar los aranceles de ingresos para la carne vacuna, que en el caso de Argentina son del 12%.

En este sentido, tal como ya se ha mencionado en Lotes anteriores, entre los países del Mercosur, nuestro país es por lejos el más expuesto a los vaivenes del mercado chino. Si bien durante el último año, la participación bajó del 75% al 69%, el grado de exposición sigue siendo elevado, lo que requiere una inminente estrategia de diversificación. (Fuente: BCR)