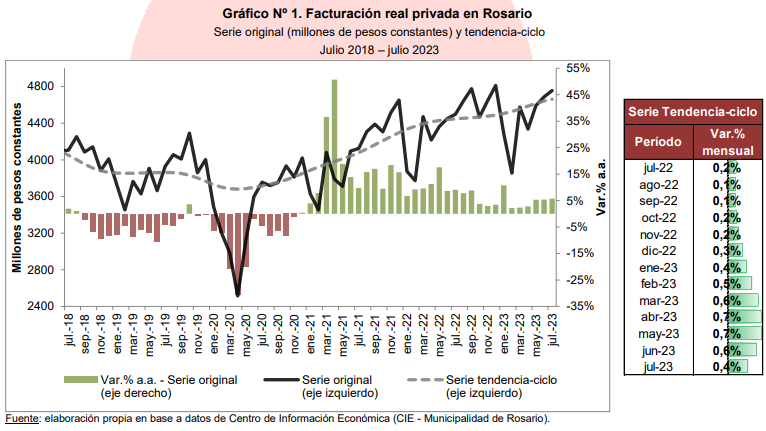

La facturación privada real de Rosario creció un 5,7% interanual en julio. De este modo, acumula un incremento del 4,9% interanual en los primeros siete meses del año. Así lo indica un informe elaborado por la Fundación Banco Municipal. Sin embargo, el texto publicado advierte que incluso entre los rubros que más impulsaron la expansión de la actividad económica, no se superaron los registros de años anteriores. El sector Comercio continúa en terreno negativo desde hace varios meses.

Una mirada más precisa del comportamiento coyuntural de la facturación privada local se observa a partir de la serie libre de efectos estacionales, la cual mostró en julio una expansión de 2,8% mensual. Esta serie continúa mostrando un comportamiento volátil, alternando tanto valores positivos como negativos a lo largo del año. Por su parte, la serie tendencia-ciclo registró cierta desaceleración en el ritmo de crecimiento, con una variación de 0,4% en julio, en comparación con el 0,7% de mayo y el 0,6% de junio.

En contraste con la situación local y a pesar de que no son series directamente comparables, las cifras nacionales provistas por EMAE-INDEC registran cuatro meses consecutivos de contracción, con una disminución de 1,3% interanual en julio y de 1,8% en el periodo enero-julio.

En contraste con la situación local y a pesar de que no son series directamente comparables, las cifras nacionales provistas por EMAE-INDEC registran cuatro meses consecutivos de contracción, con una disminución de 1,3% interanual en julio y de 1,8% en el periodo enero-julio.

Mientras que la actividad económica en Rosario continúa expandiéndose y se encuentra en su nivel más alto de la serie, en el agregado nacional se contrae y se sitúa ligeramente por debajo de los niveles registrados en 2018. Este panorama nacional se relaciona directamente con los efectos negativos de la sequía que aún persisten en el sector agropecuario e industrial, sumado también a las trabas en las importaciones de insumos necesarios para la producción y al estancamiento en el consumo de las personas.

Análisis por sectores

Análisis por sectores

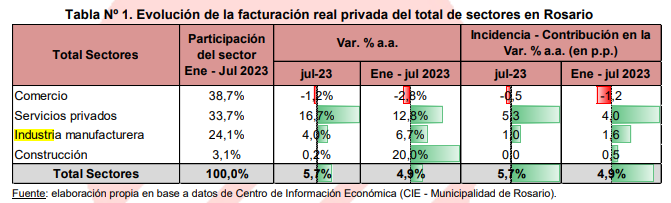

En los primeros siete meses del año, se registró un comportamiento dispar entre los sectores económicos. Mientras que Servicios privados e Industria crecieron en términos interanuales, siendo el primero el sector con mayor incidencia, Construcción se mantuvo prácticamente sin cambios y Comercio se contrajo. A pesar de la ralentización de la actividad económica local en 2023 respecto de años anteriores, la facturación privada real de Industria y de Servicios privados aún continúan en su valor más alto de la serie, mientras que Comercio se ubica por debajo de su máximo anterior alcanzado en 2022. En contraste, Construcción se encuentra muy por debajo de su máximo anterior de 2018, siendo el único sector que no logra aun recuperarse de lo perdido en 2020.

Comercio registra casi diez meses consecutivos de caídas interanuales, con una contracción de 1,2% interanual en julio, acumulando una disminución de 2,8% en los primeros siete meses del año. A diferencia de los meses anteriores, donde se observó una caída generalizada en todas las ramas, en julio solo fue en “Comercio al por menor” y “Comercio al por mayor”, siendo la segunda la de mayor incidencia. Esta reducción en el consumo de las personas es consistente con la pérdida del poder de compra experimentada por los trabajadores de la región durante lo que va del año. En términos de su tendencia ciclo, la facturación del sector presenta en los últimos meses un ritmo de expansión ligeramente creciente. No obstante, habrá que ser cautelosos respecto a estos valores teniendo en cuenta el salto inflacionario en el tercer trimestre del año producto de la devaluación post elecciones primarias (PASO).

Servicios privados se expandió 16,7% en julio y 12,8% en el periodo enero-julio. Se destaca el buen desempeño de “Servicios inmobiliarios” e “Intermediación financiera y servicios de seguros”, siendo este último el principal contribuyente al crecimiento del sector. También se destaca el comportamiento de “Servicios de alojamiento y de comida” que presenta una expansión, la cual podría atribuirse a la preferencia de las personas por consumos más inmediatos y alcanzables como estrategia frente a la inflación. No obstante, si bien esta rama continúa en expansión lo hace a un ritmo más lento en comparación con años anteriores. Esto podría deberse en parte a los efectos de la inflación sobre el ingreso de las familias y a la disminución en la demanda de alojamientos en la Ciudad, ya sea en hoteles o en servicios de alquiler temporario como Airbnb. En cuanto a la tendencia del sector, se observa que aún continúa en expansión, pero a un ritmo más lento.

La facturación de Industria creció 4,0% interanual en junio, destacándose la incidencia positiva de “Metales, productos de metal y maquinaria” y “Alimentos, bebidas y tabaco”. No obstante, también se observó contracción en algunas de sus ramas, como “Vehículos y equipo de transporte”, “Minerales no metálicos” y “Petróleo, productos químicos, caucho y plásticos”, probablemente debido a la caída en la actividad agrícola e industrial como resultado de la sequía, como también a la falta de insumos importados necesarios para la producción por las restricciones al comercio exterior. Por su parte, la serie tendencia-ciclo muestra en los últimos meses cierto estancamiento.

El sector de la Construcción varió 0,2% en julio y acumuló un incremento de 20,0% en los primeros siete meses del año. A pesar del buen desempeño registrado durante el primer semestre, en julio el sector se mantuvo prácticamente sin cambios, principalmente debido a la disminución en la rama de “Construcción y Terminación de Edificios y sus Partes”. La incidencia de esta caída fue suficiente para contrarrestar el crecimiento observado en las ramas relacionadas con la construcción de obras de ingeniería civil y de proyectos públicos, destacándose la mayor participación registrada por esta última rama en lo que va del año. Por último, la serie tendencia-ciclo del sector continúa profundizando su caída.