El tipo de cambio oficial “A” 3500 cerró enero en $826,25 por dólar, con una variación de +2,2%. De esta forma, se cumplió a rajatabla el deslizamiento propuesto por el gobierno en diciembre, aunque las incógnitas pasan por si se podrá sostener en los próximos meses. Para febrero, el mercado de futuros pareciera confiar en el poder del BCRA para mantener el crawling peg actual, con la respectiva posición incorporando una variación de +3,2% mensual al cierre del 31/01. Sin embargo, cuando se observa la serie de tipo de cambio real multilateral, se habría vuelto a niveles similares a los que se alcanzaron post PASO de agosto 2023. Analistas debaten si de cara a la cosecha gruesa, el gobierno convalidará un mayor ritmo de crawling o si se inclinará por una nueva corrección mediante un salto discreto.

- Con un monto adjudicado de USD 904 millones, se cerró la licitación del BOPREAL Serie I, logrando el objetivo inicial de colocación por USD 5.000 millones. Con un padrón de deuda comercial que alcanzó los USD 42.600 millones, y en el marco de sucesivas subastas de BOPREAL y compras netas en el MULC por aproximadamente USD 6.167 millones desde la nueva gestión de gobierno, se tomó la decisión de permitir a empresas con deuda inferior a USD 500.000, acceder al mercado de cambios para cancelar compromisos en los próximos 3 meses. A su vez, se espera la difusión de las condiciones para las licitaciones de la Serie II y Serie III de los BOPREAL.

- Enero encontró a la Fed (EEUU), BCE (Eurozona) y BoE (Inglaterra) manteniendo las tasas de política monetaria sin cambios. Desde la Reserva Federal, afirmaron que los recortes vendrían una vez que haya seguridad sobre el avance de precios, sugiriendo que es cuestión de tiempo para llegar a ese punto. En el BCE no dieron pistas sobre que los miembros estén contemplando bajas sobre los tipos de interés y repitieron que sus decisiones asegurarán tasas en niveles suficientemente restrictivos el tiempo que sea necesario. Finalmente, desde el BoE, advirtieron que el trabajo no estaría completo solo porque la inflación continúe desacelerando hasta 2%, aunque sorprendió uno de sus miembros votando a favor de recortar los tipos de interés por 25 pbs.

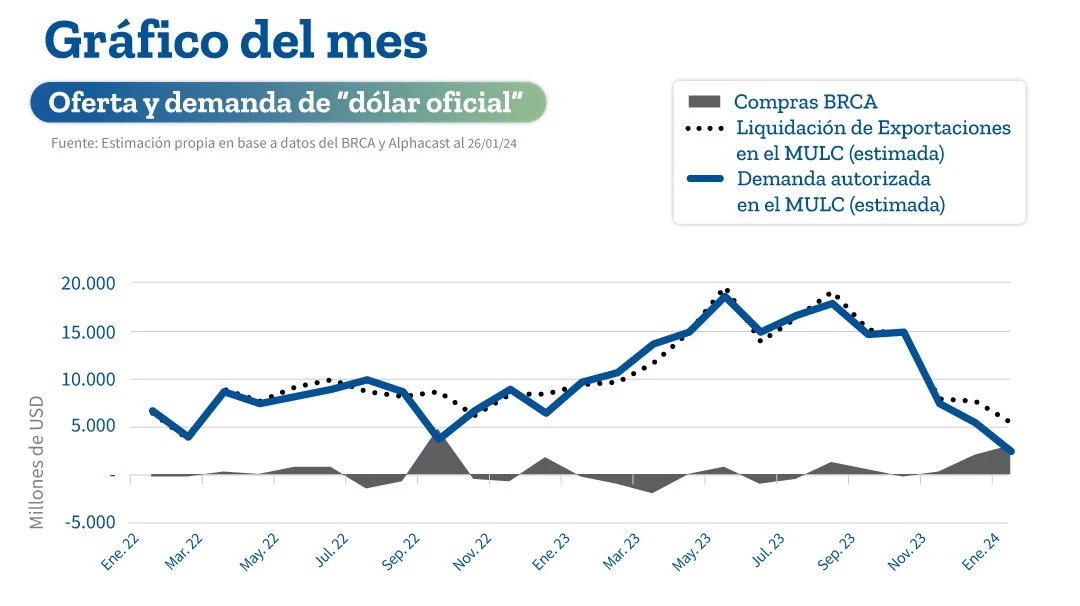

Desde la devaluación del FX oficial en diciembre, el BCRA inició una fuerte racha de compra de dólares en el mercado de cambios y recomposición de RRII. Sin embargo, a partir del análisis de los volúmenes operados se verifica que la liquidación de exportaciones se retrajo tanto en diciembre como en enero. Además se observó una fuerte caída en la demanda autorizada (principalmente importaciones) por parte del BCRA. Esto se explica no sólo por el efecto precio de la depreciación en el tipo de cambio real y la recesión, sino también por el hecho de que prácticamente no se entregan divisas para el pago de deudas comerciales y que el nuevo esquema de acceso al MULC también implica una entrega gradual de moneda extranjera. En consecuencia, no se puede descartar que la recomposición de RRII no esté relacionada más con el endurecimiento de los controles cambiarios que con el ajuste del tipo de cambio.

Los activos financieros locales se destacaron en relación al resto de mercados emergentes en 2023. Si bien todos experimentaron alzas el año pasado, mientras que el iShares MSCI Emerging Markets ETF (EEM) y iShares JP Morgan EM High Yield Bond ETF (EMHY) avanzaron +6,1% y +3,9%, el Merval en USD y el Subíndice de Bonos Largos emitidos en USD del IAMC lo hicieron por +58,7% y +3,9%. Asimismo, en lo que va de 2024, mientras que las referencias de activos locales continuaron operando favorablemente, las foráneas operaron en sentido contrario.

Con estos números en vista, es menester evaluar el segmento de activos que, según el consenso de analistas locales, cuenta con una de las mejores relaciones entre su riesgo y rentabilidad esperada: los bonos soberanos argentinos en dólares. Vale la pena destacar que, actualmente, no se da una situación donde las paridades se encuentran en el rango de entre 20% y 30%, el cual, si bien denota un importante estrés, es un intervalo de valuaciones donde los espacios al alza son marcadamente superiores que aquellos a la baja.

En un primer análisis, se podría trazar las curvas de rendimientos para los soberanos de distintas calificaciones de riesgo, no solo para conocer cuál es la distancia entre los bonos argentinos y sus comparables más cercanos, sino también para pensar en escenarios futuros. Argentina actualmente posee la calificación “CC” por parte de Fitch Ratings, la cual indica que algún tipo de “default” aparece como probable.

A través de una línea de tendencia logarítmica, se estima la curva entre duration modificada y TIR de bonos cuyos emisores están calificados en “C”, “CC” y “CCC”. Dentro de la muestra se encontraban países como Ucrania, Pakistán, El Salvador, República del Congo, Ecuador y Mozambique. A pesar de que algunos de estos países enfrentan situaciones muy particulares, de las cuales nuestro país está exento (como guerras o una alta conflictividad interna), se observa que las valuaciones de los Globales argentinos muestran una subvaluación respecto de estos comparables.

En consecuencia, si tuviese que darse un ajuste inmediato en los precios de los bonos locales para acoplarse a la curva estimada, podrían materializarse rendimientos importantes. En el GD30 +26,7%, en GD35 +28,2%, en GD38 +18,5%, en GD41 +18,7%, en GD46 +17,6% y en GD29 +31,1%. Estas cifras son estimadas, partiendo de los precios de los bonos argentinos en los mercados internacionales obtenidos de la plataforma Refinitiv Eikon al 31 de enero, para asegurar la comparabilidad con los títulos públicos de otros países tomados como referencias.

Si el actual gobierno comienza a dar pasos firmes, en relación a la estabilización de la macroeconomía, podría darse una mejora en la calificación crediticia de Argentina. Por encima de los CCC, se encuentran los emisores calificados en el grupo “B”, como Egipto, Gabón, Angola, Nigeria y Bolivia.

“Si el actual gobierno comienza a dar pasos firmes, en relación a la estabilización de la macroeconomía, podría darse una mejora en la calificación crediticia de Argentina”

Si bien dentro de este grupo aún existen riesgos de default, el cumplimiento de las obligaciones está sujeto a las condiciones macroeconómicas imperantes. En este escenario, las revalorizaciones se estimarían en el orden de +64,8% en GD30, +64,5% en GD35, +54,9% en GD38, +52,1% en GD41, +59,1% en GD46 y +69,0% en GD29, en caso de converger hacia la categoría “B-”.

Se podrían clasificar ambos escenarios planteados como “alcistas”, uno que contempla el ajuste de las valuaciones hacia el terreno de los comparables y otro donde se da una mejora en la capacidad crediticia del país. En ambos, el bono de menor duration, el GD29, se presenta como el título con mejores perspectivas.

Sin embargo, vale la pena plantear también un escenario desfavorable, en el cual la Argentina debe volver a reestructurar su deuda en dólares. Antes de esto, es importante destacar que los límites para el diseño de un eventual canje de deuda no son más que la creatividad del analista que lo lleva adelante y la racionalidad de los supuestos que utiliza.

Dicho esto, se puede retomar un ejercicio planteado en editoriales anteriores: construir un escenario de reestructuración que permita descomprimir las necesidades de financiamiento de corto plazo, adaptándolas a la balanza comercial promedio de los últimos diez años (2013 a 2022). Para ello, se da por supuesto que todos los bonos se canjean a su valor técnico por un único nuevo bono amortizable con vencimiento 2040, con cupones de 1,0% de 2024 a 2032 y de 8,0% de 2032 a 2040.

A una Exit Yield del 13%, acorde con una eventual calificación crediticia “B-” y considerando como fecha hipotética de reestructuración el 30 de junio de este año, los retornos promedio de los Globales estarían en el orden de +2,6%. Sin embargo, solo materializarían rendimientos positivos en este escenario el GD35 (+11,5%), GD41 (+11,9%) y GD46 (+10,3%).

A priori, podría parecer que los bonos argentinos tienen todavía potencial alcista cuando se plantean supuestos de convergencia a referencias internacionales, aunque no debe perderse de vista que se trata de activos riesgosos, dada la particularidad político-económica del país. Con paridades que muestran un mayor balance entre el riesgo y la ganancia obtenible de posicionarse en estos activos, se hace necesario para los inversores analizar el despliegue de medidas que permitan estabilizar la macroeconomía y acumular reservas, para así decidir la incorporación o no de estos títulos a la cartera de inversión.