Estamos llegando al cierre del año y siempre es un buen momento para hacer un balance y analizar en qué situación nos encontramos, cuáles fueron los principales drivers que nos trajeron hasta aquí y cuáles son los temas más importantes que tenemos de cara hacia un 2018 que va a ser más que desafiante para la Argentina.

El análisis no solo debe comprender las cuestiones domésticas, como el tipo de cambio, el déficit fiscal y el endeudamiento, sino que tenemos que prestar especial atención a lo que está sucediendo en política monetaria en el resto de los países, y por ahí me gustaría comenzar.

Cambio de rumbo de la Reserva Federal

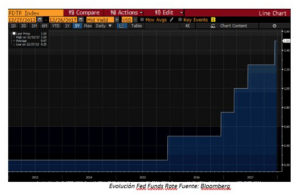

Corría el año 2008 y parecía que se venía el fin del mundo. Los mercados a nivel mundial entraron en un pánico sin precedente desde la crisis de los años 30, luego de que el sistema bancario americano colapsara debido a la crisis subprime. Esto llevo a que los principales bancos centrales del mundo, alinien sus objetivos para lograr así el rescate masivo del sistema financiero. Este “rescate” lo lograron por medio de una política llamada “quantitative easing” (QE), que consistía básicamente en inyectarle una liquidez extra al mercado al mismo momento que se bajaban las tasas de interés de referencia a niveles de 0%. Esto llevó a una expansión monetaria pocas veces vista a nivel mundial. Los principales favorecidos de este nivel de tasas “por el piso” fueron los países emergentes, como Argentina. Una debilidad del dólar es siempre buena noticia para estos países.

Pasaron ya 10 años y la realidad de las principales economías del mundo es bien diferente a lo que era en 2008. Esto está haciendo que los principales bancos centrales, con la Reserva Federal de EEUU a la cabeza, replanteen su política monetaria, planificando una salida del QE. Esta salida, va a traer aparejada una suba en la tasa de interés, la cual ya evidenciamos en las últimas reuniones de la FED.

Evolución Fed Funds Rate Fuente: Bloomberg

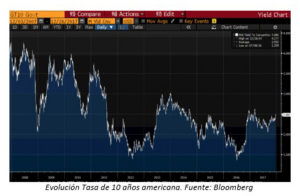

Para el 2018, ya está confirmado que sólo vamos a tener tres aumentos a lo largo de todo el año, con lo que la franja de intervención quedaría fijada entre 2% y 2,25%. Esto es algo que vamos a tener que monitorear muy de cerca el año que viene, recordemos que Argentina viene con un plan de financiación del déficit fiscal vía endeudamiento en el exterior, una suba de la tasa de interés va a hacer que la Argentina se endeude más caro. Hay que seguir muy de cerca la evolución de la tasa del bono a 10 años en EE. UU., que hoy se ubica en 2,50%, todavía en valores que son bajos en la comparación histórica.

Evolución Tasa de 10 años americana. Fuente: Bloomberg

Impuesto a la renta financiera

Finalmente, y luego de muchas idas y vueltas sobre este tema, a partir del 2018 la renta financiera quedará alcanzada por el impuesto a las ganancias. El proyecto prevé la eliminación de las exenciones sobre intereses generados por depósitos bancarios (excepto cajas de ahorro), los resultados por la venta e intereses de títulos, letras, bonos, obligaciones y demás valores emitidos por el estado Nacional, provincial, municipal o la Ciudad Autónoma de Buenos Aires.

Si bien para las personas jurídicas esto no es ninguna novedad, dado que las mismas pagaron siempre el impuesto sobre las ganancias generadas por renta financiera, para las personas humanas, si es nuevo. Según este proyecto de ley, que hasta el día de hoy no fue aprobado, los únicos instrumentos que quedarán exentos de pagar impuestos sobre la renta van a ser las acciones que coticen en un mercado regulado por la Comisión Nacional de Valores (CNV), ya sea las locales como también los CEDEARS (acciones americanas que cotizan en el mercado de Argentina) y los intereses de Cajas de Ahorro. En cuanto a los títulos de renta fija, habrá una diferenciación importante entre los títulos que sean en pesos, y los que sean en dólares o que posean alguna cláusula de ajuste.

En cuanto a los títulos en pesos, los mismos serán alcanzados por una alícuota del 5% y los títulos en dólares o ajustable por algún índice, la alícuota será del 15%. Si lo pensamos de cara al 2018 y para las personas físicas, esto es un cambio radical. Se va a requerir de un análisis más profundo sobre las inversiones a realizar, en el cual se tendrá que poner foco en la planificación impositiva. El análisis tendrá que trascender lo simplemente conveniente desde el punto de vista de tasa de rendimiento pura, y entrará en juego también, la planificación fiscal.

Vale aclarar que a los efectos de determinar la ganancia bruta por la venta de títulos públicos nacionales (antes exenta) el proyecto establece que se considerará como costo computable el último precio de adquisición o el último valor de cotización a fin de este año, el que fuera mayor.

A partir del 2018, calculadora en mano, todo el mundo a calcular su resultado, el cual ya no estará exento de impuesto a las ganancias, la exención se irá junto con el último suspiro del 2017.

Mercado de Capitales, una nueva alegría

Nuevamente este año, el que apostó al peso, ganó. Realmente el 2017 terminó siendo un excelente año en lo referente a inversiones en el mercado de capitales, repasemos algunos números para entender un poco más.

Arranquemos por ubicar dos vallas típicamente argentinas que siempre deseamos saltar, el dólar y la inflación. En cuanto al dólar, en lo que va del año, al momento de escribir este artículo, acumula una devaluación del 14% y la inflación estimada para el 2017 es del 24%. Con estas dos vallas aclaradas, analicemos la rentabilidad de los dos instrumentos más representativos del 2017, disponibles en el mercado.

Las acciones cotizantes en el índice Merval, acumulan a la fecha un alza del 72.50%, marcando un récord para el mercado argentino, llegando a los 29.000 puntos. Más allá de alguna volatilidad lógica, el Merval mostró un alza sostenida durante todo el 2017, y si bien algunas cotizaciones suenan medias “caras” todo parece indicar que en 2018 tendremos un muy buen año nuevamente para este tipo de activos. Recordemos que hace algunos meses, una de las principales calificadoras de riesgo a nivel mundial, decidió aumentar la calificación de deuda de Argentina llevándola de B a B+ y con un panorama estable. Esto le abre la puerta a una de las noticias del 2017 que no fue, el ingreso de Argentina dentro del índice elaborado por Morgan Stanley de los países emergentes (MSCI). Esto va a volver a sonar durante el 2018 y quizás en esta oportunidad el desenlace de la historia sea diferente y nos encontremos cotizando dentro de este índice, lo cual generará un increíble flujo de dinero entrando al mercado, empujando las cotizaciones de las acciones argentinas al alza. Argentina de “Mercado de Frontera” a “Mercado Emergente” va a ser unos de los trades del 2018, veremos cómo se termina definiendo.

El segundo de los instrumentos, y sin duda alguna, la estrella de este año, fue la LEBAC. Me gustaría en este caso hacer dos análisis con respecto a este instrumento. El primer análisis es el del agradecimiento. Digo agradecimiento porque gracias a la LEBAC y a sus rendimientos extraordinarios, mucha gente se volcó al mercado de capitales. La LEBAC fue la puerta de ingreso para aquellas personas que siempre le tuvieron “miedo” a las inversiones bursátiles. Un instrumento simple de comprender, muy parecido a un plazo fijo con la seguridad que brinda el emisor, fueron más que condiciones suficientes para que muchos inversores decidan abrir por primera vez una cuenta comitente, asi que, por eso, vaya mi agradecimiento a este instrumento. En segundo lugar, el análisis más frio del rendimiento. En promedio, las LEBACS rindieron un 28% en promedio, muy por encima de la devaluación y de la inflación. Las Lebacs deben ser monitoreadas en relación a las Reservas. Por ahora no es una relación de riesgo.

Inflación y dólar

No se puede decir aún que es una batalla ganada, pero sin duda que la Argentina ingresó en un proceso de reducción de un problema de larga data, como es la inflación. Se estima que, para fin del 2017, según diferentes consultoras, la inflación se va a ubicar en torno al 24,5%. Si bien, este 24,5% se encuentra lejos de los objetivos planteados por el BCRA, que era del 17%, se logró una baja de 16 puntos con respecto a la inflación de 2016, que fue del 40. Para el 2018 las expectativas de inflación relevadas por el BCRA se encuentran en el 16% y la meta propuesta es del 10%. Esto implica que, durante el primer semestre de 2018, al menos, seguiremos viendo tasas de interés en pesos altas y positivas en términos reales.

El dólar es quizá el activo con el cual los argentinos nos sentimos más identificados, todo lo medimos en esa moneda, consciente o inconscientemente. El dólar en 2017 tuvo un comportamiento raro, pasando por largos momentos en los que “no pasa nada”, olvidándonos de que existe el dólar y teniendo algunos picos que nos hicieron acordar a todos de su existencia. La realidad es que el tipo de cambio se encuentra atrasado, incluso hoy en día, luego de este rally de fin de año que tuvo la divisa, se encuentra por debajo del nivel de inflación, y eso no es bueno. No puede ser más barato ir de vacaciones a Punta del Este que ir a Mar del Plata, o tomar un café en Milán que en un bar de Buenos Aires. Este atraso cambiario trae aparejados problemas de competitividad para la Argentina, hay que mantener un delicado equilibrio entre dólar e inflación, va a ser un gran desafío para el 2018.

Perspectivas para 2018 y cartera recomendada.

Creo que hemos trazado por lo menos un marco teórico sobre lo que nos podemos encontrar el año que viene, y cuáles son los temas a tener en cuenta para que el año no nos agarre por sorpresa.

Tratemos ahora de imaginarnos el 2018, arranquemos entonces por el activo que todos pretendemos estimar siempre, el dólar. El dólar en Argentina sube, y eso es así. Siempre lo fue y siempre lo será, el tema es cuán rápido y cuánto. Y esas son dos variables que son muy difíciles de estimar, principalmente, el “cuán rápido”. Ya hemos visto en 2017 el movimiento de “picos” que tuvo, ese timing es muy difícil. Si vemos el mercado de futuros de Rofex, el dólar diciembre 2018 cotiza en torno a los 22 pesos, tomando un dólar a fin de año de 18,50 y si sumamos una inflación del 16% para el 2018, nos daría un dólar de 21,50 aproximadamente. Yo creo que nos vamos a encontrar con un dólar más cerca de 22 pesos por dólar para diciembre de 2018.

Para arrancar el año, creo que lo mejor que podemos hacer es tener, como siempre, una cartera con productos en renta fija dólares (40%), renta fija en pesos (50%) y en acciones argentinas (10%), pensando en un inversor conservador. Pondero en mayor medida los pesos porque creo que en 2018, la rentabilidad en pesos volverá a ser mayor a la devaluación del dólar. En pesos, seguimos con el producto clásico y más rentable que es la LEBAC, y les recuerdo, que no es necesario esperar a las licitaciones primarias para ingresar a este instrumento, las LEBACS cotizan a diario en el mercado secundario, por lo que puede ser adquirida por los inversores en el momento que lo deseen. Las acciones creemos que van a volver a tener un muy buen rendimiento, impulsado principalmente por la posibilidad de entrar en el MSCI de países emergentes y por la quita de subsidios. En cuanto a los productos en dólares, hay que tener cuidado con la duration y el efecto de la suba de tasa en EE. UU., por eso la recomendación es ir cortos en duration, por ejemplo, con el AY24 o el AA25. Si bien sus tasas de rendimientos son menores que los instrumentos de mayor plazo, lo que estamos buscando acá es no perder contra una posible devaluación del tipo de cambio, y obtener una tasa positiva en dólares, en mi opinión ir a buscar una tasa de rendimiento mayor, implica asumir un riesgo de duration innecesario en este escenario de suba de tasas antes descripto en EE. UU.

Conclusiones

Estamos entrando en un 2018 donde la parte tributaria para el inversor va a ser mucho más relevante que antes, donde se va a requerir seguir muy de cerca todas las variables, y principalmente una mayor profesionalización de las carteras de inversión para que sean rentables. El 2018 no es un año eleccionario y generalmente los gobiernos se sueltan un poco más a la hora de tomar medidas de impacto en lo económico. Esperemos mejorar en lo referente a las diferentes variables económicas y que Argentina vuelva a tener otro año de crecimiento como fue el 2017.