El gobierno reglamentó una herramienta clave para el financiamiento pyme. La Factura de Crédito Electrónica tiene luz verde para comenzar a operar en las transacciones entre las automotrices y las pequeñas y medianas empresas, aunque para estas últimas su uso será optativo.

El objetivo principal de la herramienta es aumentar la productividad de las pymes, mediante el cobro anticipado de los créditos y de los documentos por cobrar emitidos a sus clientes y/o deudores, con los que hubieran celebrado una venta de bienes, locación de cosas muebles u obras o prestación de servicios a plazo.

“Hoy en día el crédito comercial de facturas implica entre un 10 y un 15% del PBI, por lo que sería una enorme cantidad de dinero que podría acceder a los Mercados para financiarse”, aseveró Fernando Luciani, Director ejecutivo del Mercado Argentino de Valores al sitio BCRNews.

Cómo funciona

Cómo funciona

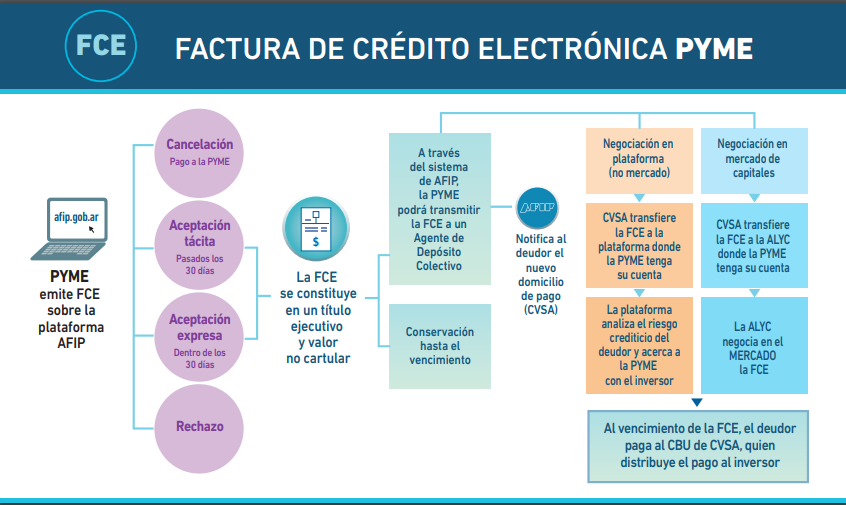

Una vez que la automotriz valide y acepte la Factura, la pyme podrá elegir entre esperar el cobro por parte de la empresa grande o transferirla a una cuenta comitente registrada en la Caja de Valores. La factura conformada podrá ser a partir de ahí negociada, tanto en el sector financiero como en el mercado de capitales. A la fecha de vencimiento la firma automotriz transferirá el importe al CBU de la Caja de Valores, que le pagará al inversor que la posea.

Si bien en el principio estará activa sólo para automotrices, la intención es que otros segmentos se vayan sumando, por lo que la herramienta posee un alto potencial y perspectivas de crecimiento.