Por Patricia Bergero y Blas Rozadilla – Bolsa de Comercio de Rosario

¿Hasta el momento cómo afectó el ritmo de las exportaciones estadounidenses la guerra comercial con China?

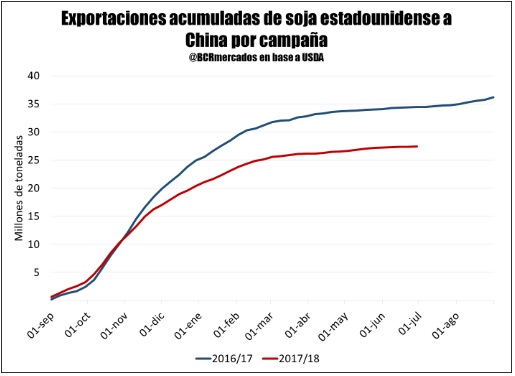

Estados Unidos se viene perjudicando con esta guerra comercial. Vale la pena observar la información del USDA sobre las exportaciones acumuladas de soja estadounidense a China y se advertirá que existe un fuerte retraso respecto del año pasado. Esto puede verse en el gráfico adjunto.

Yendo más al detalle, según datos de la Aduana de China, las importaciones de soja estadounidense en la primera mitad de la campaña comercial de dicho país 2017/2018 (octubre de 2017 a marzo de 2018) cayeron casi un 23% respecto a la primera mitad de la campaña pasada: 24,4 Mt contra 31,6 Mt de la 16/17.

Yendo más al detalle, según datos de la Aduana de China, las importaciones de soja estadounidense en la primera mitad de la campaña comercial de dicho país 2017/2018 (octubre de 2017 a marzo de 2018) cayeron casi un 23% respecto a la primera mitad de la campaña pasada: 24,4 Mt contra 31,6 Mt de la 16/17.

Esto se da en el marco de un aumento del 5% en las importaciones totales chinas para el primer semestre de la campaña: 43,65 Mt en la actual versus 41,5 Mt en el primer semestre del ciclo pasado.

Esto tiene que ver con el fuerte crecimiento de las compras a Brasil, que, si bien es el principal vendedor de soja a China, la mayor parte de la soja es adquirida en la segunda mitad de la campaña comercial, cuando comienza la cosecha en Sudamérica. En promedio más del 80% de la soja brasileña arriba a puertos chinos entre abril y septiembre. Entre octubre y marzo (último mes para el que se cuentan con datos desagregados) Brasil exportó 14,2 Mt a China, 175% más que las 5,2 Mt de igual período de la campaña previa. Evidentemente, Brasil se ha beneficiado por esta contienda.

Por otra parte, hubo cancelaciones de compras chinas a Estados Unidos, que estaban pendientes de entrega: 366 mil t para la campaña actual –la que termina el 31 de agosto del 2018- y 66 mil t para la campaña siguiente.

¿Qué impacto podría tener todo esto en el mercado de la soja? ¿Cómo podría afectar a Argentina?

El impacto del conflicto sobre el mercado se refleja en las cotizaciones. A comienzos de marzo la oleaginosa en Chicago superaba los U$S 390/t para, a partir del conflicto comercial, caer por debajo de los U$S 305/t el jueves 12 de Julio. Resta ver qué sucederá en las próximas semanas, considerando que los aranceles se hicieron efectivos la semana pasada. Pero, puede preverse que el mercado ya recibió el golpe más duro.

Los principales perjuicios recaerían sobre los productores norteamericanos que enfrentaran una menor demanda por su grano, con posibles mayores bajas en sus precios de exportación.

Para Sudamérica, se puede ver que la evolución de las cotizaciones domésticas se desacopló de las del CME, o mercado de Chicago. En el mercado interno de nuestro país, físico y de futuros, la soja se ha mantenido relativamente estable en los últimos meses a pesar de la caída en Chicago. Se han observado aumentos en las primas FOB para la soja exportada desde puertos sudamericanos respecto de la estadounidense, con las primas brasileñas triplicándose desde fines de mayo al ritmo de la escalada en las tensiones comerciales.

El principal y más obvio cambio va a ser el incremento en la participación de Brasil en las importaciones chinas. Algunos analistas plantean que esto podría dar lugar a mayores inversiones de empresas chinas en infraestructura de transporte en Brasil. La mejora en la infraestructura brasileña permitiría acelerar los flujos de commodities hacia los puertos y mejorar la competitividad de los mismos.

Además del incremento de las compras chinas de soja brasileña, pueden aparecer oportunidades para otros proveedores, como es el caso del grupo de países que conforman Rusia, Ucrania y Kazakstán. De hecho, en el período que va de julio de 2017 y mayo de 2018 se más que duplicaron las exportaciones rusas a China (340 a 850 mil t) con relación a igual período precedente. Habrá que ver si esta guerra comercial persiste en el tiempo, el impacto que tendrá sobre las decisiones de producción de esos agricultores. En el caso que no escale, es posible que China evalúe como una alternativa de creciente atractivo la diversificación de fuentes de suministro, estrechando vínculos comerciales con las anteriores repúblicas soviéticas.

Otra de las medidas que ya tomó el gobierno chino es la eliminación de los aranceles a las importaciones de productos para la alimentación animal (entre ellos la soja y sus derivados) de cinco países asiáticos: Bangladesh, Laos, India, Corea del Sur y Sri Lanka. Si bien no hay comercio de soja entre China y estos países, el gobierno del gigante asiático está buscando nuevas alternativas ante el conflicto comercial.

Para la campaña 2018/2019, las perspectivas apuntan a que Sudamérica capture un mayor share en las importaciones de soja de China. Sin embargo, se dará más los beneficios por el lado de Brasil, lo que no tendría por qué impactar sobre la colocación externa de conjunto de los productos del complejo soja de Argentina. Téngase en cuenta que nuestro país es, antes que nada, el proveedor número uno de varios productos de la industria de primera transformación de la soja y, por lo tanto, coloca algo más de valor agregado en el frente externo.

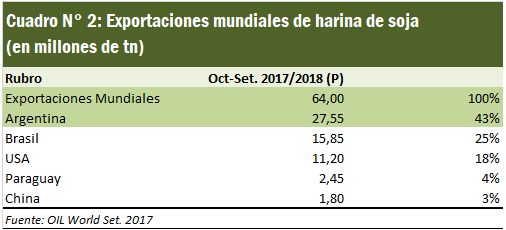

Recientes informaciones de fuentes fidedignas en China hablan de la posibilidad de que el Gigante Asiático empiece a comprar más harina de soja, los cual beneficiaría fuertemente a Argentina. Argentina es el principal exportador mundial de harina/pellets de soja, con una participación del 43% en la comercialización internacional. Antes del conflicto, tres países satisfacían el 90% de las compras mundiales: Argentina, Brasil y Estados Unidos como muestra el cuadro. Si China vuelve a comprarle harina a Argentina, esto generaría un gran beneficio para la balanza comercial argentina ya que es el producto que más divisas genera en materia de exportaciones: cerca de 10.000 millones de dólares anuales.