Con un nivel de oferta total que supera en 24% el volumen de la última campaña y se posiciona como el segundo más importante del siglo, es esperable que las comparaciones de exportación interanual por trigo sigan la misma lógica y cuenten con diferencias significativas entre ciclos.

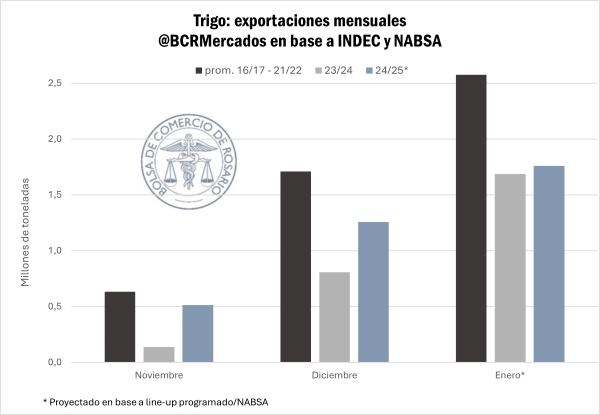

Así, durante el mes de diciembre, según la información oficial de INDEC, las exportaciones de trigo ascendieron hasta las 1,3 Mt. Si contemplamos además las toneladas embarcadas durante noviembre, que, aunque no forman parte oficial de la campaña, comienzan a enviarse los primeros granos que llegan del norte, el total exportado asciende a 1,8 Mt, un 87% más que durante el mismo período la campaña pasada.

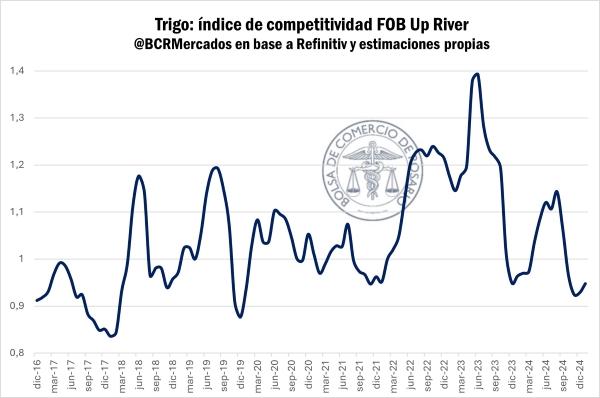

Sin embargo, la vertiginosa corrección en las cotizaciones de los commodities en general y el fuerte ajuste por los valores del trio en particular, llevaron a que el valor FOB promedio por tonelada exportada alcanzara los USD 225/t, un 35% por debajo del año pasado siendo la cotización más baja desde finales del 2020. De este modo, el valor de las toneladas exportadas “solo” aumentó un 22% de interanual, a 400 MM USD entre noviembre y diciembre, aun así, el monto más alto en tres años.

Más allá de la fundamental recuperación de la oferta local, y en parte gracias a la misma, los precios de exportación argentinos son los más competitivos del mundo, y en términos relativos, el índice de competitividad del FOB Up-River se encuentra en niveles similares a enero del 2022 y muy por debajo del promedio de los últimos años, traccionando aún más el proceso de reivindicación de exportaciones trigueras.

Sin embargo, y a pesar del posicionamiento del trigo argentino, aún las exportaciones para el primer tramo de la campaña se encuentran por debajo de su potencial en comparación a años con oferta similar.

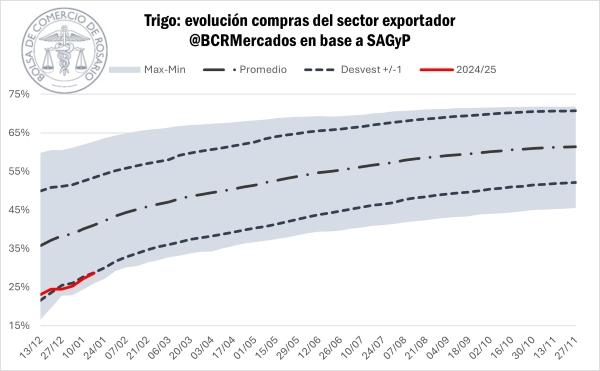

Sin contar los ciclos 2022/23 y 2023/24, en las seis campañas anteriores durante los meses de diciembre y enero se exportaron en promedio 4,4 Mt de trigo, 50% más de lo que se podría llegar a exportar actualmente teniendo en cuenta las toneladas ya embarcadas durante enero y el line-up programado hacia fin de mes.

A demás, en cuatro de las seis campañas que van desde la 2016/17 hasta la 2021/22 la oferta doméstica superó las 20 Mt y a esta altura las exportaciones de los primeros meses del ciclo promediaban ya el 36% de lo exportado durante todo el año. Actualmente, de cumplirse con los embarques programados y con un nivel de oferta 10% superior, las exportaciones de trigo pan alcanzan tan solo el 24% del programa exportador proyectado para esta campaña.

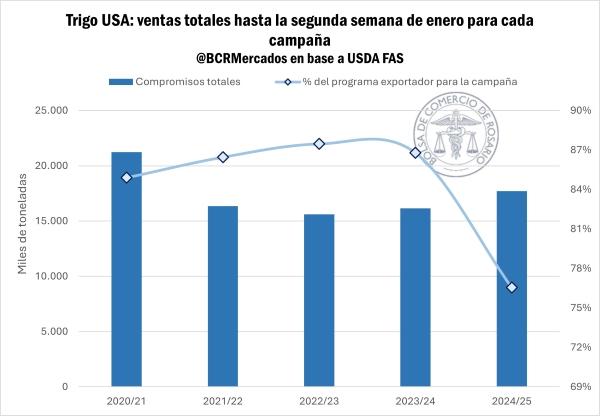

El actual ritmo exportador, puede explicarse en parte por una demanda internacional que no se presenta tan pujante como años previos, y afecta al conjunto de países exportadores. En Estados Unidos, particularmente, las ventas externas van por detrás de lo esperado para esta altura, siendo que el total de compromisos por trigo cuenta con el 77% de lo proyectado a exportar para los norteamericanos durante esta campaña, cuando en años normales ya estarían cumpliendo con el 85% del programa exportador.

2- El impacto de la dinámica exportadora en la comercialización y los precios.

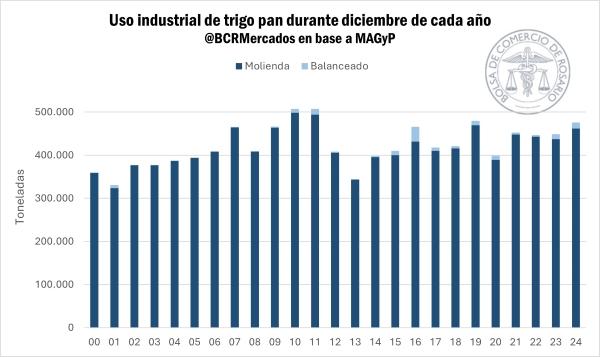

En la combinación de una demanda externa más amesetada y una oferta en recuperación, se acumularon granos aún sin comprometer y que pesan sobre las cotizaciones. Sin embargo, mientras que el sector industrial (molinería y producción de balanceado) mantiene el ritmo de compras más acelerado en diecisiete años para una campaña que recién comienza, la exportación acumula “solo” 6,72 Mt de trigo entre compras a fijar y con precio, lo que representa el 29% de la oferta disponible estimada, cuando a esta altura del partido, con la cosecha ya en su plenitud, suele pasar el 41%.

En particular, durante el mes de diciembre 461.912 toneladas de trigo se destinaron a la molienda mientras que 13.848 toneladas sirvieron como insumo para la producción de alimento forrajero. En total, el uso industrial de trigo pan durante el primer mes de la campaña 2024/25 es el más alto desde el año 2019 y tan solo en tres de los últimos veinticinco años el volumen procesado fue mayor al del pasado diciembre de 2024.

La gran performance de la industria no llega a compensar el exceso de oferta que deja la débil demanda externa con relación a las toneladas disponibles sobre el mercado local. Hechos que se confabulan con el mal pasar de los precios a nivel internacional, que más allá de algún respiro que puedan tener las cotizaciones en Chicago gracias al ruido político de la asunción de Trump en la Casa Blanca, mantienen su rumbo bajista que se traslada al mercado local.

Así, la pizarra en pesos le cuesta volver a perforar el techo de los 200.000/t y en pesos constantes ya cayó un 2% en lo que va del año. Inclusive, más allá de la estacionalidad y característica presión sobre estos meses para la pizarra de trigo, el valor de una tonelada del cereal en términos reales es el más bajo en seis años.

Fuente: BCR