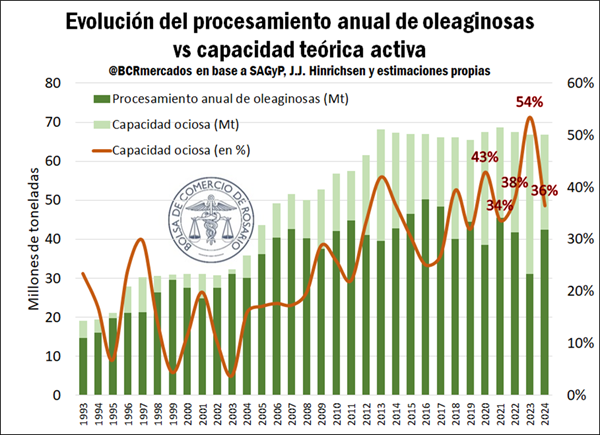

Como fue anticipado el año pasado, la capacidad ociosa de la industria alcanzó un máximo histórico en 2023 por la sequía. En este sentido, a lo largo de 2023 la industria de molienda de oleaginosas trabajó a menos de la mitad de su capacidad, marcando una capacidad ociosa del 54%. Este nivel no sólo implicó la mayor capacidad no utilizada de la industria aceitera en su historia, sino que superó por más de 11 puntos al mayor nivel de subutilización previo, del 43% en el año 2020.

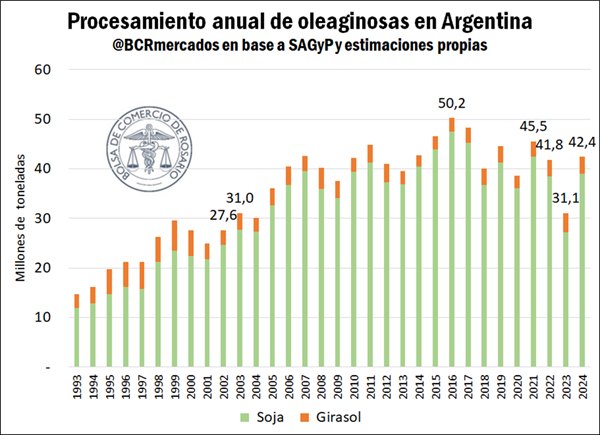

La peor sequía de los últimos sesenta años impactó fuertemente en la cosecha de soja 2022/23. El golpe productivo llevó al crush de soja a su menor nivel en 22 años el año pasado, marcando una caída del 29% respecto al año 2022. Esta fue también la mayor baja relativa de la industria aceitera, superior a la merma del 19% en el también fatídico 2018. Si en lugar de tomar años midiéramos el crush por campañas comerciales (abril-marzo), la merma se recorta al 21% comparando 2022/23 con 2021/22.

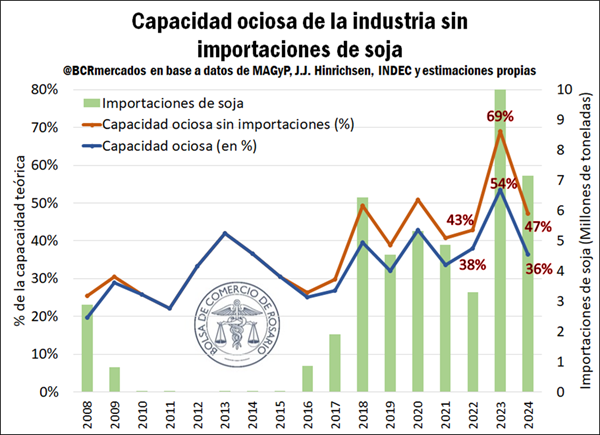

No obstante, el recorte del crush en Argentina hubiera sido notablemente mayor de no haberse mediado un histórico volumen de importaciones de soja. En este sentido, durante 2023 las importaciones de soja se triplicaron, pasando de 3,3 a más de 10 millones de toneladas. De no haberse importado este volumen de soja, principalmente desde Paraguay y Brasil, la capacidad ociosa de la industria aceitera hubiera ascendido al 69% de la capacidad instalada.

Otro factor que aminoró parte de la baja en el crush y el alza de la capacidad ociosa de la industria aceitera vino por el lado de la suba productiva del girasol. Desafiando a la sequía, la cosecha del girasol 2022/23 fue la más alta desde 1999/00. Esto redundó en el crush más alto de la década, y el segundo más alto en 20 años a lo largo del 2023.

De la mano de la recuperación productiva, el 2024 augura regresar a niveles de actividad nuevamente en línea con los promedios recientes de la industria. Este año espera cerrar con más de 42 millones de toneladas procesadas, un 37% más que el olvidable 2023. Así, la capacidad ociosa pasaría del 54% del año pasado al 36% en 2024.

El desempeño se divide en dos caras. Por un lado, el crush de soja subiría cerca de 44%, totalizando cerca de 39 millones de toneladas. Por otro lado, el crush de girasol espera caer un 12%, cerrando el año con 3,4 millones de toneladas procesadas.

No conforme con ello, aun pasando de una cosecha de soja 2022/23 de 20 Mt a 50 Mt en la campaña 2023/24, las importaciones han persistido con fuerza y colaborado en seguir limitando la capacidad ociosa de la industria. Se espera que 2024 cierre con el segundo mayor volumen de importaciones de soja del que se tiene registro. Sin este volumen, la capacidad ociosa sería del 47%, 11 puntos mayor de las proyecciones para el cierre del 2024.

Fuente: BCR