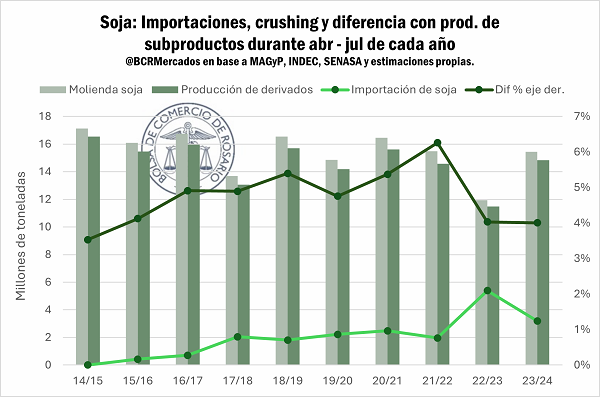

Fruto de la recuperación productiva, y el importante volumen de porotos importados, durante los primeros cuatro meses de la campaña en curso, la molienda de soja repuntó 30% respecto a la campaña pasada.

Con poco más de 15,4 Mt de soja procesadas, según los datos oficiales se habrían producido 14,8 Mt de subproductos minimizando la ratio de diferencia de extracción, que, a esta altura del año, llegaría a ser la más baja desde la campaña 2014/2015, lo que implica un mayor nivel de eficiencia para la producción de harina y aceite de soja, permitiendo obtener 0,96 toneladas de subproductos por cada tonelada de soja procesada.

Contexto de la comercialización interna de granos

Sobre la plaza local, el maíz es el epicentro de la comercialización interna de granos. Desde la llegada del tardío en junio se han comprometido 8,8 Mt de maíz fijando precio sobre el mismo volumen de mercadería. Julio en particular se caracterizó por operar en promedio 1Mt semanales y adelantar el ritmo de fijaciones.

En este sentido, las favorables condiciones FOB que llevaron a mantener márgenes exportadores positivos durante gran parte del séptimo mes del año impulsaron las compras locales.

Además de lidiar con cotizaciones deprimidas y márgenes negativos, el volumen de maíz tardío que se cosecha en el segundo semestre del año ha sido el más afectado por la plaga de chicharrita, deteriorando el flujo comercial. Como si eso fuera poco, el frente externo se ve avasallado por la inminente llegada del maíz norteamericano que, en términos de precios relativos vuelve a este último más competitivo que sus pares sudamericanos, disputando como es costumbre a esta altura, importantes mercados compradores.

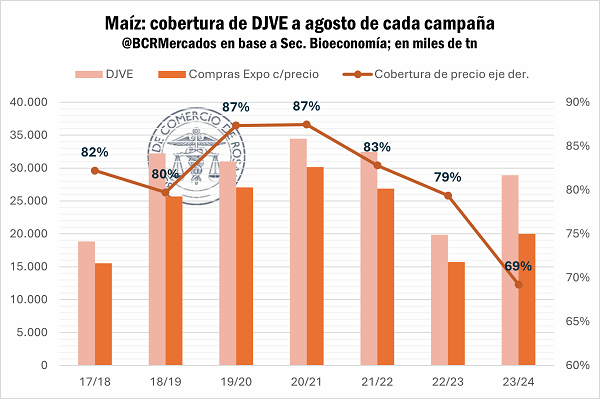

Mientras tanto, sacando la campaña pasada, las toneladas registradas en concepto de declaraciones juradas de ventas al exterior (DJVE) de maíz hasta ahora, son las más bajas desde la 2017/18. Si se tienen en cuenta las compras totales por parte del sector exportador correspondientes a esta campaña maicera, cubrirían el 93% de las DJVE ya registradas; aunque al percatarse de la proporción con precio hecho, restaría fijar el 30% de las toneladas registradas.

En este sentido, para que la exportación llegue a cubrir con precio el nivel normal de las últimas campañas, de aquí hasta que finalice el mes de agosto debería fijar prácticamente 4 Mt de maíz.

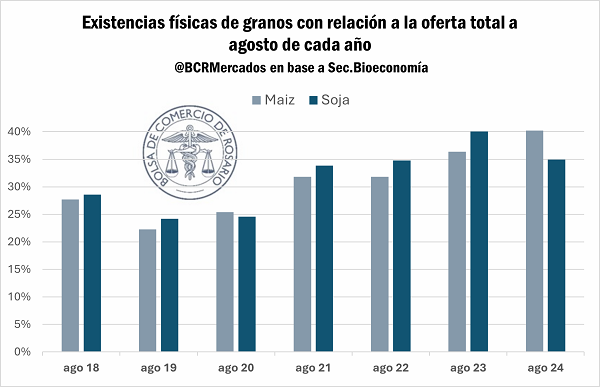

El cuadro general de esta campaña comercial, a pesar de la llegada del tardío, no ha cambiado significativamente desde inicios de campaña, marcado por un importante retraso sobre el total de toneladas comprometidas. La comercialización por maíz sigue retrasada en 8 p.p. con relación al promedio para esta altura del año, solo habiendo comprometido el 59% de la producción estimada; otro tanto ocurre con el mercado por soja, con casi 10 p.p. por detrás de la media de las últimas campañas.

Hechos que gráficamente se pueden observar con la magnitud de granos almacenados en plantas de acopio, plantas industriales y elevadores terminales de granos. En este sentido, las existencias físicas de maíz ascienden a 20,6 Mt, el mayor volumen para el mes de agosto desde que se llevan registros.

Reafirmando las expectativas, el ProFarmer Tour en Estados Unidos reporta excelentes condicione para los cultivos norteamericanos.

A una semana del inicio oficial para la nueva campaña estadounidense, el mercado internacional por granos ha descontado ya importantes niveles de suministros, tanto de maíz como de soja para hacer frente a una demanda que no se estima tan explosiva.

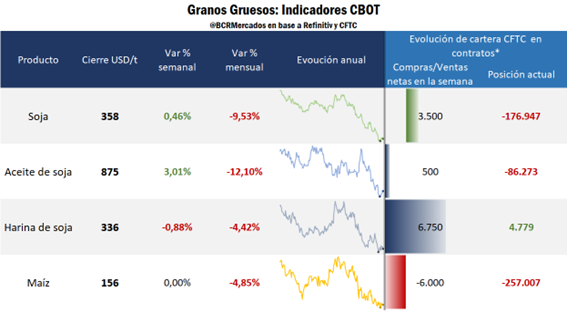

Dicha relación entre oferta y demanda global ha sido trasladada a precios, llevando a cotizar a los contratos de futuros por maíz y soja en mínimos del 2020, en un año marcado por la importancia de los fondos especulativos y su histórica posición netamente vendida.

En este sentido, sería la primera vez en más de diez años que los administradores de carteras de futuros sobre el mercado de chicago mantengan una posición vendida en granos durante todo el transcurso del año hasta ahora, que asciende a los 500.000 contratos netamente vendidos (entre maíz, soja y trigo). Incrementando los fundamentos bajistas en torno al mercado de granos.

Contexto que se ve cimentado por los resultados de la gira norteamericana a través de los campos sobre lar regiones productoras. Según van llegando los resultados de la gira, se esperan los mejores rindes para maíz sobre el estado de Illinois desde que se lleva a cabo el ProFarmer, región que explica el 15% de la producción anual de maíz en el país del norte. Por soja, los prospectos son similares, y sobre el estado de Indiana el contado de vainas es el más importante en 22 años.

Sin embargo, en el transcurso de la semana, la debilidad del dólar frente al resto de monedas ha pausado la tendencia bajista cerrando la semana casi a la par para granos.

Luego de que se revisaran a la baja los datos de empleo para la economía norteamericana, el dólar cayó hacia mínimos en más de un año con relación al euro y la libra esterlina. En un contexto de significativa sensibilidad para la economía estadounidense, el mercado sigue de cerca cualquier indicio de recesión económica y se mantiene expectante frente a la posible baja de tasas por parte de la FED.

Frente a un eventual recorte de tasas de interés, el dólar podría pasar a depreciarse frente al resto de monedas, volviendo más competitivos los granos y formando un factor alcista para las cotizaciones de estos. A su vez, el hecho de que actualmente los fondos especulativos se encuentren históricamente vendidos en granos, un recorte de tasas podría funcionar como catapulta para salir de posiciones cortas por parte de los administradores, potenciando aún más aquellos factores alcistas. (Fuente: BCR)