Días atrás, el Gobierno Nacional anunció una serie de beneficios fiscalas para las PyMES entre las que se destaca la liquidación del IVA a 90 días, medida que se efectivizará el próximo 1º de junio.

Al respecto, la AFIP dio a conocer la Resolución General AFIP 3878 aplicable a Micro, Pequeñas y Medianas (Ley 25300 Res 24/2001SEPYME). El estudio Treber, que presta asesoría contable a la Federación de Expendedores de la provincia de Córdoba explicó los alcances de la normativa

Características Principales del Régimen:

La obligación de presentación de las DDJJ de IVA seguirá siendo mensual según fecha de vencimiento establecido por AFIP para cada número de CUIT.

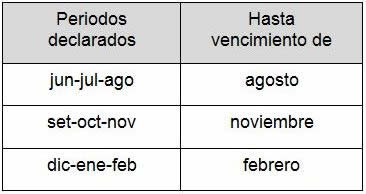

Para quienes opten por este régimen el pago deberá realizarse en forma trimestral, a través de transferencia electrónica de fondos, con los siguientes vencimientos:

Es decir que los vencimientos operarán en los meses de: julio, setiembre, diciembre y marzo de cada año.

Requisitos Formales:

- CUIT con estado activo sin limitaciones

- Actividad y domicilio fiscal actualizado

- Constituir Domicilio Fiscal Electrónico

- Utilizar el sistema “Cuentas Tributarias”

Efectos de la Solicitud de Adhesión al Régimen: desde el primer día del mes siguiente al de la aprobación sobre la categorización, trámite que estará a cargo de la SEPyMEs del Ministerio de la Producción

Decaimiento del Régimen de pago Trimestral: El decaimiento del régimen se puede deber a las siguientes causales y se deberá tramitar nuevamente la inclusión:

Que quede excluida por incumplimiento de alguna condición: a partir del mes siguiente a aquel que se produce el hecho.

Falta de presentación de tres (3) DDJJ mensuales de IVA del mismo año calendario: A partir del primer día del mes en que se produzca el incumplimiento del pago trimestral, de acuerdo con el cronograma de vencimiento dispuesto

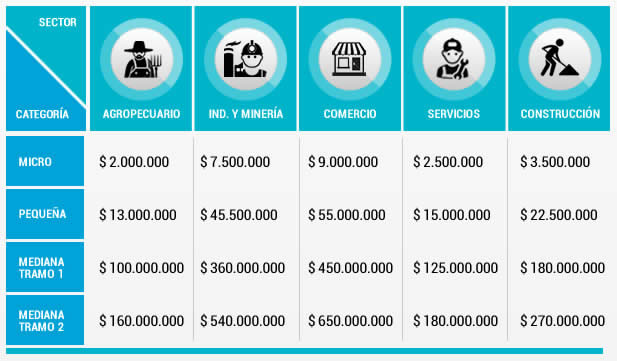

Condiciones para considerar a la empresa como Micro, Pequeña o Mediana- RESOLUCIÓN (SPyME) 24/2001 Y MODIFICACIONES.

A los efectos de lo dispuesto por el artículo 1 del Título I de la ley 25300, son consideradas micro, pequeñas y medianas empresas aquellas cuyas ventas totales anuales expresadas en pesos ($) no superen los valores establecidos en el cuadro que se detalla a continuación:

Que se entiende por Ventas Totales Anuales

Según el art 2 de la mencionada Resolución, se entiende por ventas totales anuales, el valor de las ventas que surja del promedio de los últimos tres (3) estados contables o información contable equivalente adecuadamente documentada, excluidos el impuesto al valor agregado, el impuesto interno que pudiera corresponder, y deducido hasta cincuenta por ciento (50%) del valor de las exportaciones que surjan de dicha documentación.

En caso de empresas con antigüedad menor que la requerida para el cálculo establecido en el párrafo anterior, la Autoridad de Aplicación establecerá la metodología a utilizar para determinar el concepto de ventas totales anuales en función de la información disponible.

Sujetos Excluidos

- Empresas cuya actividad sea “Construcción” y/o “Minería”

- Sujetos imputados penalmente por los delitos previstos en las leyes penales tributarias (22415, 23771 o 24769 y sus modificaciones), o por delitos comunes con conexión con el incumplimiento de sus obligaciones impositivas, de los recursos de la seguridad social o aduaneras, siempre que se haya dictado el correspondiente auto de elevación a juicio.

- Concursados y/o fallidos

- Las empresas catalogadas como “Medianas Tramo 2” por la res 24/2001 y modif (Ver Punto E)

Fuente: surtidores