En Argentina ya comenzó la siembra de la cosecha fina 2024/25 y la mirada se empieza a centrar en el trigo. Hasta el momento, se sembró el 21% del área estimada y continúan las dudas respecto a cuánto será el área sembrada este año. La Secretaría de Bioeconomía estima un área de 6,1 millones de hectáreas para el nuevo ciclo, lo cual sería un crecimiento de 0,24 millones de hetáreas respecto a la campaña 2023/24. Guía Estratégica para el Agro de la Bolsa de Comercio de Rosario emitirá su informe de estimación nacional de área sembrada en trigo la semana próxima, con buenas perspectivas. Es decir, más allá del número final el punto clave es que aumenta la intención de siembra de trigo en Argentina, tras acomodarse la situación de precios, algunas bajas en costos y muy buen nivel de agua en amplias regiones clave. Sería importante que si vuelve La Niña en los próximos meses, se termine de confirmar que tendrá un impacto leve en los cultivos para esperar un buen nivel productivo.

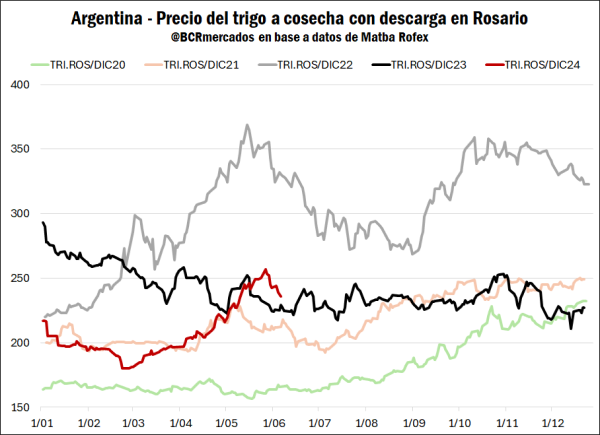

Si nos centramos en los precios, la fortaleza del trigo en el mercado internacional tuvo su correlato a nivel doméstico y los precios a cosecha registraron un rally alcista de nada menos que 76 dólares por tonelada desde finales de febrero hasta principios de junio. No obstante, lo más importante fue la continuidad de las subas desde finales de abril, situación de mercado que terminó por activar el volumen de negocios. El precio a cosecha en Matba Rofex terminó el jueves en USD 236/t, una caída de USD 20,9/t desde el pico alcanzado el 27 de mayo. Se mantiene por encima de los valores registrados a igual fecha el año pasado y solo por detrás del año 2022 contemplando los últimos 5 años. Se destaca que, en febrero de 2022 se registró la invasión de Rusia a Ucrania y el precio de los commodities agrícolas reaccionaron en sobremanera. Hoy los valores a cosecha son más bajos, pero atractivos si se compara con campañas previas.

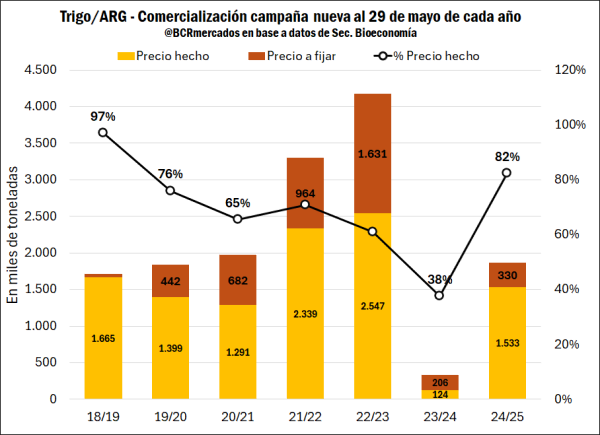

En el plano comercial, se cerró mayo con un avance comercial del ciclo 2024/25 de 1,86 Mt, una historia muy diferente a lo observado el año pasado cuando se tenían comprometidas solo 0,32 Mt a igual fecha. Al mismo tiempo, hay otro dato importante y es que las cotizaciones fueron realmente atractivas ya que del total negociado el 82% se realizó a “precio hecho”, lo cual es un máximo desde la campaña 2018/19. Tal como se observa en el siguiente gráfico, los volúmenes comerciados por adelantado actualmente distan mucho del ciclo 2021/22 y 2022/23, pero se retorna al promedio.

Más a nivel de la coyuntura de las últimas semanas, la comercialización se aceleró fuertemente entre el 8 y 22 de mayo. Mientras que, en la última semana hasta el 29 de mayo, se comenzaron a disociar los compradores y vendedores, con una desaceleración en el volumen de negocios. A pesar de que el pico de precios en Matba-Rofex fue el 27 de mayo, los precios de cierre en el mercado forward no terminó de convalidar esos valores siguiendo información de SIO-Granos. Es decir, los compradores estuvieron más reacios en ofrecer precios altos y complicó el cierre de contratos. No obstante, con la caída de precios de los últimos días pareciera que los compradores estuvieron más holgados y se llegaron a cerrar precios a cosecha por encima de los valores de ajuste en el mercado a término.

A nivel internacional, en línea con lo comentado la semana pasada, el mercado sigue incorporando en precios las expectativas de lo que será la nueva campaña 2024/25. Entre junio y julio comienza el nuevo año comercial en el hemisferio norte y, en materia de producción de los principales países exportadores, el total podría ser estar bastante por debajo de lo que proyecta actualmente el USDA.

Siguiendo diversas fuentes referentes de dichos países, la producción conjunta podría ser 348,5 Mt, lo cual sería un mínimo desde la campaña 2021/22 y 10,6 Mt menos que las proyecciones actuales del USDA. Claramente, la mayor discrepancia se encuentra en Rusia. La última semana Sovecon disminuyó la proyección de producción hasta 80,7 Mt, por debajo de lo que publicó la semana pasada IRAK en 81,5 Mt. El USDA en mayo proyectó 88 Mt para dicho país y es probable que la semana que viene se vean reajustes en su nuevo informe mensual de Oferta y Demanda Mundial (WASDE). Hay chances de que se intensifique la sequía en regiones del Mar Negro y específicamente en Rusia, lo cual es factible que la producción finalmente se ubique por debajo de las 80 Mt.

A pesar de este escenario, los precios en Chicago recortaron parte de las subas iniciadas a mediados de abril. Por el momento, podría considerarse una pausa en los precios, sumado que el mercado podría estar descontando más trigo de invierno en Estados Unidos. El clima en el país del norte está siendo muy bueno para dicha variedad del trigo con la condición buena a excelente en 49%, por encima del promedio (46,2%) y del año pasado (36%). En el caso del trigo de primavera, el último lunes el USDA comenzó a publicar los datos nacionales y el 74% del cereal se encuentra en estado/bueno excelente, un máximo desde 2020 a igual fecha.

Es decir, de momento el panorama productivo no está cerrado y pueden esperarse semanas con cierta volatilidad. Los fondos en Chicago vienen recortando fuerte sus posiciones cortas, pero continúan vendidos en términos netos. El clima en la región del Mar Negro seguirá teniendo centralidad y será clave cómo reacciona la demanda/tenders a los diferentes precios. Esto último, en línea con que el maíz está muy barato en relación con el trigo, lo cual hace menos atractivo a este último para su demanda como forraje. (Fuente: BCR)