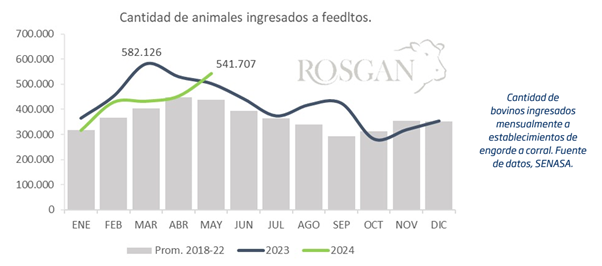

Habitualmente, los mayores ingresos de animales se producen entre los meses de marzo a junio, coincidente con el pico estacional de zafra de terneros. El año pasado, presionados por la falta de pasto que ofrecían los campos, se evidenció un adelantamiento en la salida de animales y consecuentemente del pico de ingreso a los feedlots, alcanzando ya en marzo los 582 mil animales ingresados.

Este año, con una situación climáticamente mucho más benigna, esa curva de ingresos incluso se ve algo más retrasada de lo habitual, dado que hasta el mes pasado los ingresos se encontraban ciertamente amesetados en torno a los 430 a 450 mil cabezas mensuales mientras que, recién en mayo se registró el primer incremento significativo de la campaña.

Claramente, este ligero corrimiento en la curva de llenado responde en gran medida al ritmo de salida de terneros registrado desde los propios campos de cría.

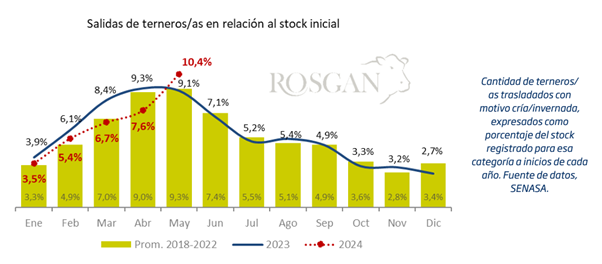

A diferencia del año pasado, donde las tasas más elevadas de salida -medidas sobre el stock inicial de la categoría- se registraron durante los primeros tres meses del año, en 2024 la curva de salida de estos terneros también mostró un ligero amesetamiento en la cantidad de bovinos ingresados mensualmente a establecimientos de engorde a corral. Según SENASA durante abril, se registró una tasa de salida inferior al promedio de los últimos 5 años (excluido 2023), para luego crecer fuertemente en mayo y alcanzar un total de 1,53 millones de terneros/as trasladados con destino cría/invernada. En efecto, medido sobre los cerca de 14,7 millones de terneros y terneras registrados en stock al 31 de diciembre de 2023, la salida de mayo refleja una tasa del 10,4%, una de las tasas más elevadas para ese mes de los últimos años.

En este contexto, favorecidos por una mayor oferta de terneros, los valores de la reposición continuaron mejorando durante mayo. Esto se dio, no solo por el estancamiento que se registra en el precio de los terneros sino a su vez, por la ligera mejora nominal que ha estado registrando el precio del novillito gordo liviano en los últimos dos meses, aun en un escenario de gran debilidad del consumo y precios reales retrasados en los que va del año para ambas categorías.

Asimismo, otro de los factores que se presenta a favor de esta actividad de engorde intensivo con fuerte componente financiero dentro de la ecuación de compra y venta tras un proceso de engorde que involucra en promedio de 120 a 150 días, es la fuerte baja de tasas de interés que ha estado instrumentando el Banco Central desde inicios de la nueva gestión, y que en el último mes registró un recorté de 20 puntos porcentuales pasado del 60% al 40% anual.

De acuerdo a los últimos datos reportados por el SENASA al 1ro de junio, el stock de animales en feedlots se ubica en 1,962 millones de cabezas, un 12% superior a los 1,750 millones informados un mes atrás y muy próximo a los máximos registrados en junio y junio del año pasado, cuando se llegó a superar los 2 millones de animales en stock.

En definitiva, este importante incremento en el encierre actual de animales, permite vislumbrar un buen nivel de oferta de animales terminados que debería comenzar a salir, en promedio, a partir de los próximos dos a tres meses. (Fuente: BCR)