El procesamiento industrial de la soja en Argentina cerró el 2022 con una baja del 10%. Sin considerar el complejo panorama que se espera para el poroto en la inminente campaña 2022/23, los datos de crush del año pasado profundizan la tendencia bajista de Argentina en la molienda del Mercosur, según informe de la Bolsa de Comercio de Rosario. En este sentido, en 2022 la participación argentina en la industrialización del bloque económico fue la segunda más baja desde 1998.

Este dato es aún más contundente considerando que hace 25 años el procesamiento de soja en el Mercosur ampliado era apenas el 41% de lo que es hoy. Si bien Bolivia y Paraguay vienen mostrando una tendencia creciente en la última década en la industrialización del poroto, es en Brasil donde se explica el mayor y más sostenido crecimiento de los últimos años.

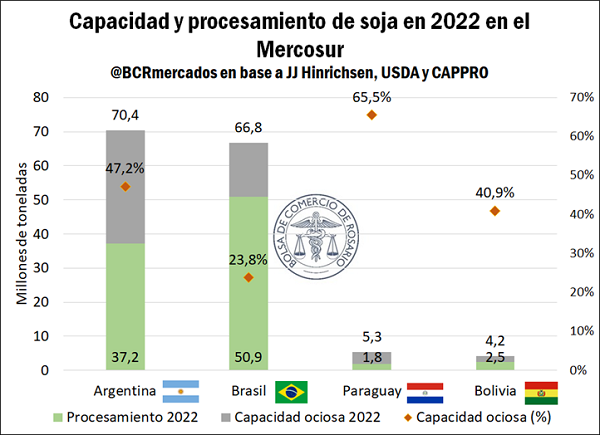

Más aún, la merma en los volúmenes de molienda deja a la Argentina con una creciente capacidad ociosa. Siendo el país el de mayor volumen potencial de procesamiento del Mercosur y uno de los más importantes del mundo, en 2022 la industria aceitera trabajó a la mitad de su potencial productivo.

La ociosidad de la industria argentina duplica a la de Brasil en términos relativos, en buena parte por un volumen insuficiente de materia prima. Esto se debe a la tendencia decreciente en la producción de soja argentina de los últimos años, señala la BCR. Y si bien parte de esta caída es compensada con importaciones de soja del Mercosur, los márgenes de procesamiento también son un asunto a tener en cuenta, ya que su bajo nivel actual limita la industrialización de la soja argentina.

Así, por su importancia industrial y su complejo contexto productivo, en 2022 Argentina fue responsable de más del 60% de la capacidad ociosa de la industria aceitera del Mercosur. La dinámica de los últimos años también explica por qué la capacidad de procesamiento de soja creció en todos los países del Mercosur, menos en Argentina.

Sin embargo, Argentina aún mantiene robustos estándares de eficiencia y un tamaño de planta muy superior al promedio del Mercosur. Mientras la media productiva diaria por planta en Argentina supera las 5.300 toneladas, en Brasil se ubica en 2.300 toneladas. Más lejos aún están Paraguay y Bolivia, con promedios en torno a las 850 y 1.300 toneladas, respectivamente. Asimismo, mientras la planta más grande en Argentina puede procesar 30.000 toneladas de soja por día, la más grande Brasil se ubica en 6.500 toneladas.

Estructura del procesamiento de soja en Brasil

A diferencia del Up River, clúster fundamental a nivel mundial para la exportación de harina y aceite de soja, la industrialización de soja en Brasil se encuentra mucho más distribuida a lo largo del país. Esto se explica en un consumo interno muy superior en el principal socio comercial argentino: Brasil usa internamente cerca de la mitad de la harina y más de tres cuartos del aceite de soja que produce, de acuerdo con datos del USDA para la campaña 2021/22.

Para comparar, en Argentina se estima un consumo interno de cerca del 10% de la producción de harina de soja y de menos de un tercio del aceite de soja.

De esta manera, el Mato Grosso, principal Estado productor de soja de Brasil, concentra menos de un cuarto de la capacidad de procesamiento de soja de este país. La presencia de industrias aceiteras en casi todo Brasil y su distribución más extendida obedecen a las propias necesidades de la producción y exportación de carne, además del abastecimiento de aceite a las industrias del biodiesel.

Este panorama difiere diametralmente de la concentración que se registra en la provincia de Santa Fe, y especialmente en la región del Up River. En este sentido, la provincia explica cerca del 90% del total del procesamiento de soja de la Argentina, una industrialización que se realiza en su amplísima mayoría en las industrias ubicadas a lo largo de los 70 kilómetros del Up River Paraná, entre las localidades de Timbúes y Arroyo Seco, con orientación exportadora.